50 ist das neue 30 und mit dieser Maßgabe könnte man beschließen mit 45 in Rente zu gehen. Ändert aber nichts an der Tatsache, dass der Zeitraum bis zum Ruhestand 15 Jahre beträgt.

Bei der Geldanlage ist der Zeitraum von großer Bedeutung. Der Zeitraum also ab dem ich mein Vermögen verbrauchen möchte. 15 Jahre markiert hierbei die Grenze. Hast du mehr als 15 Jahre bis zum Ruhestand, kannst du bei entsprechender Risikotoleranz relativ entspannt von der Weltwirtschaft profitieren.

Bei einem Zeitraum von weniger als 15 Jahren, muss ich mir langsam etwas mehr Gedanken machen. Börsenschwankungen haben bei kürzeren Zeiträumen einen höheren Einfluss als bei langen Zeiträumen. Das heißt je weniger Jahre bis zum Ruhestand umso höher das Risiko mit einer negativen Rendite dazustehen.

Der Artikel beleuchtet die Anlagemöglichkeiten für einen Zeitraum von unter 15 Jahren.

Die Rentenlücke

Hauptmotivation der 50pluser sich mit dem Thema zu beschäftigen ist die drohende Rentenlücke zu schließen. Also der Betrag, der im Ruhestand fehlt, um den gewünschten Lebensstandard zu gewährleisten.

Die Ermittlung der Rentenlücke ist höchst individuell. Einnahmen aus der gesetzlichen Rentenversicherung, private Renten- oder Lebensversicherungen, Riester, Rürup, betriebliche Altersvorsorge, vermietete Immobilie, Entnahmen aus dem Depot und sonstigen Anwartschaften stehen den geplanten Ausgaben entgegen. Steuern und Sozialversicherungen wollen auch berücksichtigt werden.

Ist die Rentenlücke bekannt, stellt sich als nächstes die Frage: Wie kann ich sie schließen?

Tja, und hier kommt gleich die Gegenfrage: Wie viel Zeit hast du noch bis zum Ruhestand?

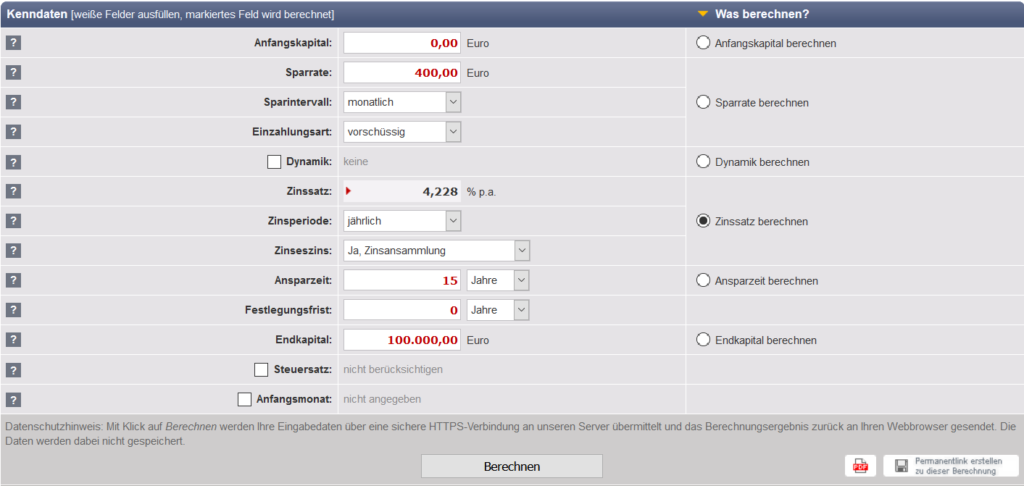

Dazu ein Beispiel: Du hast eine Rentenlücke von 300 € ermittelt. Wir rechnen hier vereinfacht mit dem sogenannten Rentenfaktor von 30. Das bedeutet pro 10.000 € gibt es eine monatliche Rente von 30 €. Um also 300 € monatlich zu erhalten, braucht es ein Vermögen von 100.000 €.

Stellen wir uns vor, du hast noch 15 Jahre bis zum Ruhestand und du kannst 400 € monatlich zurücklegen. Die benötigte Rendite ist damit knapp 4,3%.

Bei 10 Jahren erhöht sich deine benötigte Rendite schon auf etwa 14% und bei 5 Jahren auf knapp 60%. Das kannst du nicht mit einer seriösen Geldanlage erreichen. Da hilft dann irgendwann nur noch das Casino oder alles auf Bitcoin zu setzen.

Der ETF-Sparplan

Bei dem ETF-Sparplan gehen wir von den folgenden Annahmen aus:

- Investition in ein Weltportfolio (z.B. Vanguard FTSE All-World)

- Erwartete nominale Rendite 7%

- Mindestanlagezeitraum: 15 Jahre

Bei einem monatlichen Sparplan von 400 € kommst du nach 15 Jahren auf einen durchschnittlichen Endbetrag von ca. 125.000 €

Wählst du einen kürzeren Zeitraum, so ändert sich statistisch die erwartete nominale Rendite kaum, allerdings sind die Schwankungen deutlich höher, so dass du in einem ungünstigen Marktumfeld mit hohen Verlusten dastehen kannst.

Und das ist das Dilemma. Im Extremfall (Anlagezeitraum 1 Jahr) kann sich dein Vermögen halbieren.

Liegt deine benötige Rendite bei 7% oder geringer und du hast noch mindestens 15 Jahre Zeit, dann ist ein Sparplan in ein Welt-ETF die richtige Lösung.

Hast du einen höheren Bedarf an Rendite oder deutlich weniger Zeit, dann wird deine Planung immer mehr zur Spekulation.

Daher bietet sich an unter 15 Jahren die Gewichtung des Aktienanteils und damit den schwankenden Part zu reduzieren. Mit der LifeStrategy von Vanguard ist das vollständig automatisiert möglich.

Je weniger Aktienanteil, umso geringer die Schwankungen. Allerdings wird sich dann auch die erwartete Rendite reduzieren. Mit einem Aktienanteil von 20% kannst du in dem heutigen Zinsumfeld vielleicht noch den Verlust durch Inflation ausgleichen.

Als grobe Daumenregel können je nach Anzahl der Jahre bis zum Ruhestand die folgenden Varianten gewählt werden:

| Anzahl Jahre | Produkt | Erwartete Rendite p.a. | Maximaler Einbruch vom Höchststand |

| >= 15 Jahre | FTSE All World (100%) | 7,0% | 50% |

| >= 12 Jahre | LifeStrategy 80% | 5,6% | 40% |

| >= 8 Jahre | LifeStrategy 60% | 4,2% | 30% |

| >= 4 Jahre | LifeStrategy 40% | 2,8% | 20% |

| >= 0 Jahr | LifeStrategy 20% | 1,4% | 10% |

| Infobox Erwartungswert

Die erwartete Rendite ist keine garantierte Rendite. Man kann sich das so vorstellen wie beim Würfeln. Die erwartete durchschnittliche Punktzahl beim Würfeln wird über einen langen Zeitraum bei 3,5 liegen. Dieser Wert ist mit einem einzelnen Wurf aber gar nicht möglich. So verhält es sich auch mit den Renditen von Wertpapieren. Sie schwanken um ihren Erwartungswert und können mal höher und mal niedriger ausfallen. Über einen langen Zeitraum nähern sie sich wie beim Würfeln aber im Durchschnitt ihrem Erwartungswert. |

| Infobox Maximaler Einbruch vom Höchststand

Stell dir vor, du legst 10.000 € für 15 Jahre an. Die Märkte entwickeln sich mit 7% pro Jahr. Kurz vor dem Ruhestand gibt es eine massive Krise und die Märkte brechen um 50% ein. Wo steht jetzt dein Depot? Dein Depot steht trotz der Krise bei knapp 14.000 €, da durch die vorherige Entwicklung dein Depot bereits auf knapp 28.000 € angewachsen ist. In diesem äußerst ungünstigen Szenario stehst du trotz Krise immer noch mit einer Rendite von 2% pro Jahr da. Besser als beim Tagesgeld. Das Renditedreieck zeigt schön, dass über einen langen Zeitraum zunehmend positive Renditen erwirtschaftet wurden. |

Freiwillige Einzahlung in die Rentenkasse

Das Dilemma der hohen Schwankungen bei kurzen Anlagezeiträumen kennt die gesetzliche Rentenversicherung nicht. Das macht sie zu einer attraktiven Alternative zu einer ETF Anlage.

Je kürzer der Zeitraum bis zum Bezug der Rente, umso planbarer, sicherer und attraktiver werden freiwillige Einzahlungen in die gesetzliche Rentenversicherung.

In meinem Beitrag „Ab dem 55. Lebensjahr lohnt sich die freiwillige Einzahlung in die gesetzliche Rentenversicherung und schlägt sogar einen ETF-Sparplan“ habe ich modelhaft ausgerechnet, dass sich eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann, wenn die Rente in 12 Jahren oder weniger bezogen wird.

Während für die junge Generation die gesetzliche Rente keine ernsthafte Komponente mehr in der Finanzplanung sein sollte, birgt die gesetzliche Rente für die ältere Generation die Chance trotz überschaubarem Anlagehorizont eine gute Rendite zu erwirtschaften.

Hierzu mal ein einfacher Vergleich: Ein Rentenpunkt kostet aktuell (Basis 2020) 7.727 € und ist in den alten Bundesländern 33,05 € monatliche Rente Wert. Das ergibt einen Rentenfaktor von 42 vor Steuern. Mit der Daumenregel von 75% Netto vom Brutto bleiben 24,79 € netto übrig (entspricht einen Netto-Rentenfaktor von 32).

Mit einer privaten Sofortrente ist ein solcher Rentenfaktor nicht erzielbar. Die ETF Anlage kann an den Netto-Rentenfaktor rankommen, da weniger Steuern zu zahlen sind, kämpft aber mit der Schwankungsanfälligkeit.

Riester, Rürup und Co: Wer schlau agiert, kann von Förderungen profitieren

Bei Riester und Rürup gibt es meines Erachtens in der Berichterstattung einen Denkfehler.

Stell dir vor, du hast zwei Eimer. Einen stabilen, neuen und glänzenden und einen verrosteten, alten mit Löchern. In beide Eimer schüttest du Wasser.

In den neuen Eimer schüttest du 5 Liter. In den alten Eimer schüttest du ebenfalls 5 Liter, allerdings bekommst du noch einmal 5 Liter vom Nachbarn (symbolisiert den Staat) dazu.

Der alte Eimer verliert über die Zeit Wasser, der neue Eimer nicht. Irgendwann schüttest du das Wasser in einen großen Behälter. Im neuen Eimer sind nach wie vor 5 Liter, im alten nur noch 7 von den ursprünglichen 10 Litern. Welchen Eimer würdest du nehmen?

Bei Riester, Rürup und Co raten die meisten von den alten Eimern ab, da sie halt verrostet und alt sind (symbolisiert die hohen Kosten). Das am Ende wegen der Förderung 7 Liter übrigbleiben können, wird dabei gerne übersehen.

Ich vertrete als Finanzblogger die nicht gerade populäre Meinung, dass sich Riester, Rürup und Co in bestimmten Situationen im Vergleich zu ungeförderten Varianten lohnen können. Das konnte ich mit meinem eigenen Riester-Vertrag konkret beweisen und auch in Modellrechnungen aufzeigen.

Wenn man dann noch Eimer findet, die nicht so arg verrostet sind wie z.B. 99% der Riester-Produkte, dann kann man sogar noch den einen oder anderen Liter extra rausholen.

Riester, Rürup und Co sind leider sehr kompliziert und hier kommt man nicht darum herum sich mit der Materie zu beschäftigen oder einen guten Honorarberater zu Rate zu ziehen. Bei geschickter Ausnutzung der Förderung und der Nutzung von kostengünstigen Produkten können sich diese Art der Anlage aber durchaus lohnen.

Fazit: Welcher Kleister soll es sein?

Hast du mehr als 15 Jahre, dann machst du mit einem ETF auf die Weltwirtschaft sicherlich nichts falsch. Unter 15 Jahre bietet sich die vollautomatisierte Lösung der LifeStrategie von Vanguard an. Das 100k-Konzept beschreibt wie du das selbst umsetzen kannst.

Möchtest du noch mehr herausholen, dann kannst du über eine freiwillige Einzahlung in die gesetzliche Rentenversicherung nachdenken und prüfen (lassen), ob du noch mehr von den staatlichen Förderungen profitieren kannst.

Der Erwerb eines ETFs ist einfacher als du glaubst. In meinem Beitrag Wie kaufe ich einen ETF? Einfache Schritt für Schritt Anleitung erläutere ich wie es geht.

Bei allen hier vorgestellten Möglichkeiten habe ich eigene Erfahrungen oder habe sie bereits für mich durchgerechnet. Falls du also Hilfe brauchst, melde dich gerne bei mir unter coaching@finwohl.de.

Beitragsbild von Bruno /Germany auf Pixabay

Alle meine relevanten Artikel im Überlick

Meine Erfahrung mit der Riester-Rente: 15% Rendite pro Jahr seit 2006

Wie kaufe ich einen ETF? Einfache Schritt für Schritt Anleitung

Papa, was ist ein ETF? ETF kinderleicht erklärt.

Der All-Inclusive ETF? Mit Vanguard LifeStrategy die Geldanlage weiter automatisieren

1 Welt-ETF reicht: Jeder weitere ETF ist eine Wette und kann sogar die Streuung reduzieren

Prognosefreies Anlegen – Mit Disziplin kannst du 90% der Marktteilnehmer schlagen

Wenn deine Altersvorsorge ein Spiel wäre: Wie würdest du entscheiden?

Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich

Die Lebensstil-Inflation und der Einfluss auf die Rentenlücke

Wie du Elon Musk, Warren Buffett und die besten Köpfe der Welt für dich arbeiten lässt

Wie das Renditedreieck bei der Erreichung der Investitionsziele helfen kann

Die Zukunft unserer Rente: Die Rentenkommission „Verlässlicher Generationenvertrag“ legt Bericht vor

Der Erwartungswert für passives Anlegen in den weltweiten Aktienmarkt

Ich verfolge das Ziel finanzielles Wohlbefinden zu ermöglichen. Finanzielles Wohlbefinden heißt die finanziellen Angelegenheiten geklärt zu wissen und die losen finanziellen Enden aufzulösen. Mit meinen Artikeln möchte ich dazu beitragen Finanzwissen zu teilen und jedem die Möglichkeit zu geben seine Finanzen selbst in die Hand zu nehmen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an. Ziel meines Finanzcoachings ist dir ein Cockpit zu liefern. Du behältst die Kontrolle und bleibst auf dem Fahrersitz.

Trete mit mir in Kontakt.