FinaMetrica ist ein sehr mächtiges Instrument, um auf Basis der individuellen Risikobereitschaft ein optimales Portfolio zu entwickeln.

Im ersten Teil habe ich anhand der Metapher Skifahren erläutert, wie sich die Risikobereitschaft und die Risikowahrnehmung auf unsere Entscheidungen und Empfindungen auswirken können. Im zweiten Teil erläutere ich konkret, welche Phasen bei FinaMetrica durchlaufen werden.

Was ist FinaMetrica?

Bei FinaMetrica handelt es sich um einen psychometrischen Test. Ziel ist es, die persönliche finanzielle Risikobereitschaft objektiv zu messen. Es basiert auf wissenschaftlich anerkannten Methoden.

Seit 1998 wurden mehr als eine Million Fragebögen in über 20 Ländern ausgefüllt. Seit 2020 gehört FinaMetrica zu Morningstar. (Quelle)

Der Fragebogen wird vom Kunden online ausgefüllt und besteht aus diesen 25 Multiple-Choice Fragen.

Phase 1: Ausfüllen des Fragebogens

Zum Ausfüllen des Fragebogens wird vom Finanzcoach dein Profil in FinaMetrica angelegt. Du bekommst daraufhin eine Mail mit einem Link zum Online-Fragebogen.

(Quelle: Fragebogen Finametrica)

Nach dem Ausfüllen des Fragebogens bekommst du das Ergebnis direkt angezeigt und kannst es auf deinem Rechner speichern. Dein Finanzcoach erhält ebenfalls das Ergebnis.

Wie ein solcher Bericht aussieht, kannst du dir hier anschauen. Es handelt sich in diesem Beispiel um einen konsolidierten Bericht eines Paares. Konsolidierte Berichte sind immer dann von Vorteil, wenn Finanzentscheidungen nicht allein, sondern gemeinsam getroffen werden sollen.

(Quelle: Beispielbericht)

Phase 2: Auswertungsgespräch mit dem Finanzcoach

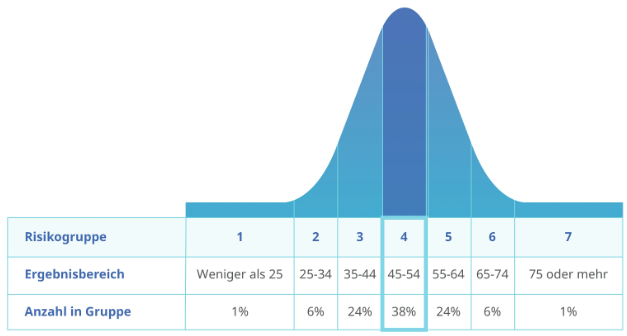

Das Ergebnis enthält bereits die Informationen in welcher der sieben Risikogruppen du dich befindest. Du hast also bereits mit dem Bericht eine objektive Einschätzung deiner Risikobereitschaft und wärst damit auch bereits imstande dein optimales Portfolio zu wählen.

Der Bericht enthält aber noch eine Reihe weiterer Information, die auf den ersten Blick nicht offensichtlich sind. So können Abweichungen von Antworten aus der ermittelten Gruppe einen Hinweis auf persönliche Gegebenheiten sein, die nicht typisch für die Gruppe sind.

Übertragen wir das Beispiel wieder auf unsere Skipiste. Es kann z.B. herauskommen, dass du eine schnelle Geschwindigkeit erreichen möchtest, dir aber eine rote Piste gleichzeitig zu steil ist.

(Quelle: Leitfaden zu Investmentrisiken und -renditen sowie dazugehörige Berichte v3.0)

Auch können bestimmte Antworten einen Hinweis darauf geben, dass sich die aktuelle Risikowahrnehmung von der recht konstanten persönlichen Risikobereitschaft unterscheidet.

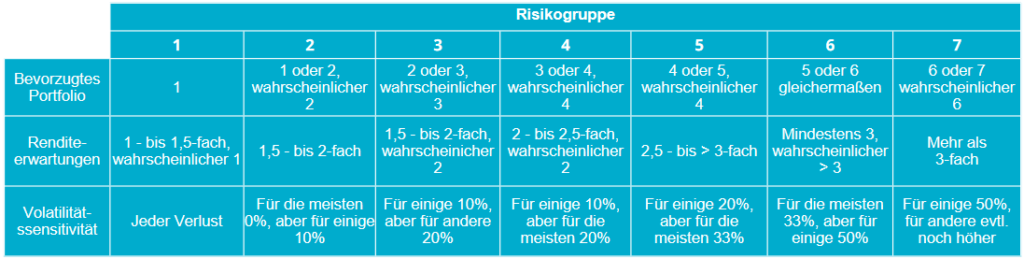

Der Finanzcoach geht im Auswertungsgespräch auf den Bericht und den möglichen Abweichungen ein und ermittelt gemeinsam mit dem Kunden die passende Portfolioaufteilung.

In einigen Fällen kann es dazu kommen, dass Abweichungen nicht unmittelbar zu erklären sind. In diesem Fall könnten Unsicherheiten oder Blockaden bei den Themen Geld oder Risiko eine Ursache sein. In diesem Fall besteht die Möglichkeit mit speziellen Coaching-Sitzungen diese Blockaden zu identifizieren und zu lösen. Siehe dazu auch meinen Beitrag: Der Unterschied zwischen Finanzcoach und Finanzberater

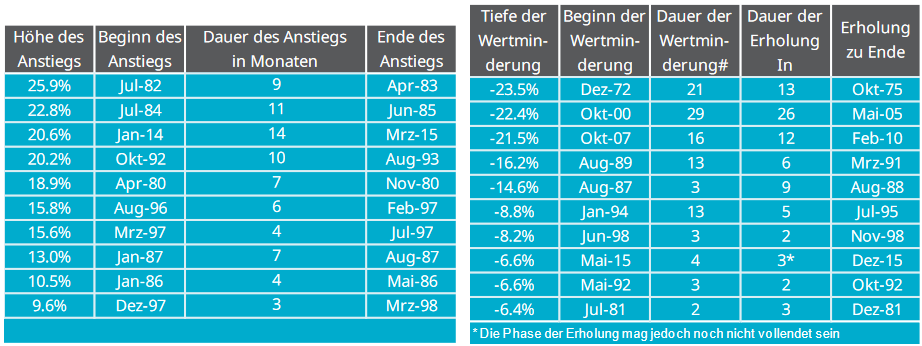

Sobald die passende Portfolioaufteilung ermittelt wurde, wird mit dem Kunden anhand der historischen Entwicklung konkret erläutert welche Ergebnisse realistisch sind. Um ein Gefühl für das Risiko zu bekommen, wird aufgezeigt wie lange Phasen der Wertminderung mit anschließender Erholung in der Vergangenheit gedauert haben.

(Quelle: Leitfaden zu Investmentrisiken und -renditen sowie dazugehörige Berichte v3.0)

Nachdem alle Abweichungen aufgedeckt und besprochen wurden, wird gemeinsam die Aufteilung vom Wachstums-Anteil und Defensiv-Anteil festgelegt. Durch die Auseinandersetzung mit den Abweichungen kann der Kunde damit eine bewusste Entscheidung für eine auf ihn zugeschnittene Portfolioaufteilung treffen.

Phase 3: Finanzplanung

Auf Basis der individuell ermittelten Portfolioaufteilung wird jetzt ein konkreter Finanzplan erstellt. Dabei wird eine ganzheitliche Sicht auf das Kundenportfolio erstellt. Neben Vermögenswerten wie Geldvermögen, Immobilien und Aktien werden auch Anwartschaften auf Renten und laufende Verträge wie z.B. Lebensversicherungen berücksichtigt.

Neben der durch FinaMetrica ermittelten Risikobereitschaft wird in dieser Phase zusätzlich der Risikobedarf und die Risikotragfähigkeit ermittelt.

Der Risikobedarf sagt dabei aus wie viel Risiko du gehen musst, damit du deine finanziellen Ziele erreichst. Übertragen auf die Skipiste: Wie schnell musst du fahren, um zu einer bestimmten Zeit im Tal zu sein.

Die Risikotragfähigkeit sagt aus, welches Risiko du gehen kannst, ohne in existentielle Schwierigkeiten zu kommen. Übertragen auf die Skipiste: Wie schnell kannst du fahren, ohne dass es zu einem heftigen Sturz kommt.

Häufig besteht zwischen Risikobereitschaft, Risikobedarf und Risikotragfähigkeit ein Konflikt. Wenn du die flache blaue Piste bevorzugst und in 10 Minuten im Tal sein möchtest und das nur erreichen kannst, indem du die steile schwarze Piste fährst, dann stehst du vor einem Dilemma. Das Ziel der Finanzplanung ist es jetzt, gemeinsam mit dem Kunden eine nachhaltige Strategie zu erstellen, um ein optimales Ergebnis zu erzielen. Dabei werden alle drei Risikoaspekte berücksichtigt.

In meinem Beitrag „Passives Risikomanagement“ habe ich die drei Faktoren Risikotragfähigkeit, Risikobedarf und Risikotoleranz (entspricht der Risikobereitschaft) näher beschrieben und in Verbindung gebracht.

Bestimme deine Risikobereitschaft und deine optimale Portfolioaufteilung mit FinaMetrica

Mit FinaMetrica kann jeder seine Risikobereitschaft objektiv bestimmen und eine Empfehlung für eine optimal auf die persönlichen Bedürfnisse ausgelegte Portfolioaufteilung erhalten.

FinaMetrica wird von ausgewählten Finanzberatern oder Finanzcoaches angeboten.

Ich bin lizensierter FinaMetrica Berater und kann gemeinsam mit dir deine Risikobereitschaft und deine optimale Portfolioaufteilung bestimmen.

Mein Angebot: Für 79 € (regulär 150 €) erhältst du einen individuellen FinaMetrica-Report (Muster) und ein Gespräch mit mir zur Analyse des Berichts. Als Ergebnis des Gesprächs erhältst du eine auf dich zugeschnittene Empfehlung für die Aufteilung deines Portfolios (Beispiel für ein Portfolio mit einem Wachstumsanteil von 70%). Alle Ergebnisse werden in einem individuellen Bericht noch einmal zusammengefasst.

Bei Interesse schreibe mit einer kurzen Mail mit dem Betreff „Aktion 79“ an finametrica@finwohl.de.

Für die dritte Phase kann ich dir im Anschluss bei Bedarf gerne ein individuelles Angebot erstellen.

Beitragsbild Joshua Earle auf Unsplash

Weitere Infos zum Thema

Teil 1 des Beitrags: Mit FinaMetrica ermittelst du deine Risikobereitschaft und dein optimales Portfolio

Mein Beitrag: Der Unterschied zwischen Finanzcoach und Finanzberater

Offizielle Seite: FinaMetrica (Englisch)

FinaMetrica Deutschland: FCM Finanzcoaching (Deutsch)

Blog-Beitrag FCM Finanzcoaching: Risiko und Wahrnehmung – die unendliche Geschichte

Dr. Hartmut Walz: Ihr Geld und das Risiko – Zusammenspiel von Intuition, Ratio und Emotionen

Buchempfehlungen*

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann trete mit mir in Kontakt und wir finden heraus, wie ich dir helfen kann.

Du möchtes auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.

*Affiliate Links

Bei mit einem Stern (*) gekennzeichneten Verweisen handelt es sich um sogenannte Affiliate-Links. Klickst du als Leser auf einen solchen Link, dann kann ich unter bestimmten Umständen eine Vergütung erhalten. Über Affiliate empfehle ich nur Produkte von denen ich selbst überzeugt bin. Ich setzte sie entweder selbst ein oder halte sie für empfehlenswert. Für dich entstehen keine Mehrkosten. Du kannst das Produkt auch direkt über den Anbieter erwerben. Solltest du Interesse an dem Produkt haben, unterstützt du mit der Vergütung meine Arbeit.

Auf Wikipedia findest du weitere Infos zum Thema Affiliate-Marketing.