Prognosefreies und passives Investieren in den weltweiten Aktienmarkt ist wie Schachspielen. Nur weil man die Regeln kennt, kann man das Spiel noch lange nicht spielen.

Dieser Beitrag ist der nächste Teil der Serie „1-Welt-ETF reicht“. Bisher sind die folgenden Beiträge erschienen:

- 1 Welt-ETF reicht: Jeder weitere ETF ist eine Wette und kann sogar die Streuung reduzieren

- 1 Welt-ETF reicht: Mit dieser Strategie wirst du langfristig garantiert zu den Gewinnern gehören

- 1 Welt-ETF reicht: Dieser Faktor garantiert dir 20% mehr Ertrag als den Marktteilnehmern

- 1-Welt-ETF reicht: So profitierst du optimal vom 8. Weltwunder

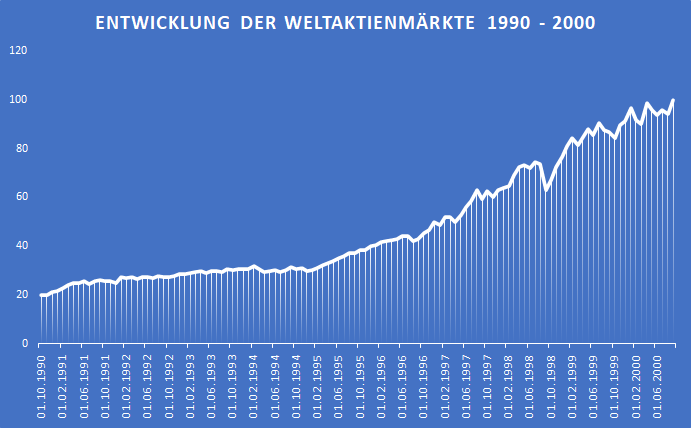

Wir gehen zurück ins Jahr 2000

Wir haben September 2000, der HSV hat sich für die Champions League qualifiziert und mein damaliges Ich nutzt mein jetziges Wissen, um in den Weltaktienmarkt zu investieren.

Trotz Dotcom-Blase ist die Weltwirtschaft zu diesem Zeitpunkt auf dem Höhepunkt.

Ich verbreite mein Wissen bei allen, die es hören wollen und zuweilen auch bei jenen, die es nicht hören wollen. Eine mir nahestehende Person, nennen wir sie Inge, ist von meinen Ausführungen überzeugt und entschließt sich ebenfalls in den Weltaktienmarkt zu investieren.

Da ich erst seit 1999 mein erstes Gehalt beziehe, setze ich einen Sparplan auf. Inge hat schon die ein oder andere Mark aufs Sparbuch angespart und möchte jetzt auch vom Aktienmarkt profitieren.

Damals war es noch gar nicht so einfach kostengünstig in einen Korb von weltweiten Aktien zu investieren. Wir tun aber mal einfach so, als wäre es möglich gewesen.

Inge investiert einen größeren Einmalbetrag.

Im September 2000 liegt der Kurs bei exakt 100. Die Beträge sind zur Vereinfachung alle in Euro angegeben.

Beim weihnachtlichen Familientreffen kommt es jährlich unweigerlich zum Zusammentreffen und die nächsten Jahre wird es immer um das eine Thema gehen: Unser Investment in den weltweiten Aktienmarkt.

Weihnachten in einem Bärenmarkt

24. Dezember 2000

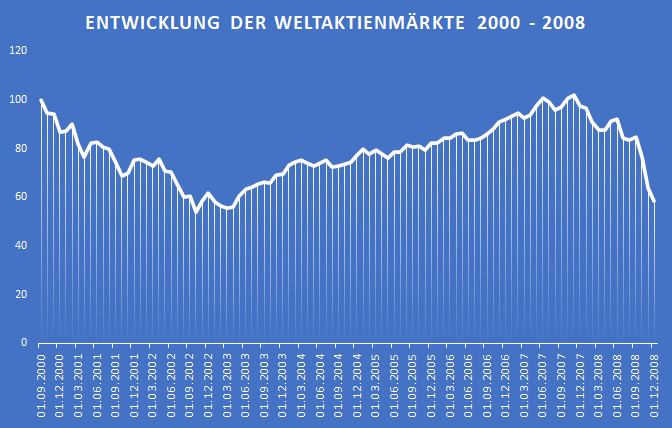

Der Kurs liegt bei 86. Ich habe insgesamt 400 € investiert und der Wert liegt aktuell bei 370 €. Inge hat 100.000 € investiert und der Wert liegt jetzt bei 86.000 €.

Inge: Hm, ein Buchverlust von 14.000 € innerhalb von nur 4 Monaten tut schon weh.

Ich: Das gehört dazu. Die Aktienmärkte schwanken und sind für eine langfristige Anlage gedacht. Es ist nicht wichtig, wo der Kurs jetzt steht, sondern in 20 Jahren.

24. Dezember 2001

Der Kurs liegt bei 75. Die Anschläge vom 11.9. wirken noch nach. Ich habe mittlerweile 1.600 € investiert und der Wert meines Depots liegt aktuell bei 1467 €.

Inge: Ich weiß, es zählt erst was in 20 Jahren ist. Trotzdem habe ich jetzt einen Buchverlust von 25.000 € und die globalen Entwicklungen in der Welt machen mir aktuell auch etwas sorgen. Bist du sicher, dass ich drinbleiben soll?

Ich: Die Aktienmärkte haben zwei Weltkriege und unzählige Krisen überstanden. Du musst langfristig denken.

Kommentar aus dem Off: Hans-Peter hat in Gold investiert. Das ist sicher!

Weihnachten in einem Bullenmarkt

24. Dezember 2002, 2003, 2004, 2005, 2006, 2007, 2008

| Jahr | Einmalanlage | Investition Sparplan | Buchwert Sparplan |

| 2002 | 61.000 € | 2.800 € | 2.330 € |

| 2003 | 69.000 € | 4.000 € | 3.981 € |

| 2004 | 77.000 € | 5.200 € | 5.668 € |

| 2005 | 82.000 € | 6.400 € | 7.278 € |

| 2006 | 92.000 € | 7.600 € | 9.444 € |

| 2007 | 97.000 € | 8.800 € | 11.187 € |

Weihnachten 2002 war recht frostig, und das lag nicht am Wetter. Der Buchverlust von mittlerweile 29.000 € drückte merklich auf die Stimmung. Mein Rat den aktuellen Wert des Depots zu ignorieren und langfristig zu denken, wurde zunehmend genervt aufgenommen.

In den folgenden Jahren geht es im Depot von Inge glücklicherweise wieder etwas Bergauf. Der Buchverlust drückt aber weiter auf die Stimmung, da Hans-Peter mit seinem Gold-Investment die Show bestimmte.

Doch schon 2007 braute sich etwas zusammen und im Jahr 2008 eskalierte die Lage.

Weihnachten in einem Crash

24. Dezember 2008

Nach nunmehr 8 Jahren steht Inge mit einem Buchverlust von 42.000 € da. Es wird die Notbremse gezogen und alle Anteile werden verkauft. Von den 100.000 € bleiben am Ende knapp 58.000 € übrig.

Inge: Hätte ich doch wie Hans-Peter in Gold investiert, anstatt in den Aktienmarkt.

Inge hat die Lust am Investieren nachhaltig verloren und legt den restlichen Betrag sicher auf ihr Sparbuch an. Vom Aktienmarkt möchte sie nichts mehr wissen.

Um den Familienfrieden zu wahren, wurden Gespräche über Geldanlagen fortan verboten.

Aktienmärkte erfordern Geduld und Disziplin

Die weitere Entwicklung wurde daher nicht weiter thematisiert.

| Jahr | Einmalanlage | Investition Sparplan | Buchwert Sparplan |

| 2009 | 72.000 € | 11.200 € | 10.800 € |

| 2010 | 78.000 € | 12.400 € | 12.900 € |

| 2011 | 82.000 € | 13.600 € | 14.800 € |

| 2012 | 93.000 € | 14.800 € | 18.000 € |

| 2013 | 119.000 € | 16.000 € | 24.300 € |

| 2014 | 136.000 € | 17.200 € | 29.100 € |

| 2015 | 137.000 € | 18.400 € | 30.600 € |

| 2016 | 144.000 € | 19.600 € | 33.600 € |

| 2017 | 174.000 € | 20.800 € | 41.400 € |

| 2018 | 183.000 € | 22.000 € | 45.200 € |

| 2019 | 207.000 € | 23.200 € | 52.200 € |

Dieses von den Personen fiktive aber von den Märkten realistische Szenario zeigt, dass die Investition ein den weltweiten Aktienmarkt eine hohe emotionale Herausforderung sein kann.

Zugegeben, ich habe hier die ungünstigsten Zeitpunkte für den Ein- und Ausstieg gewählt. Gleichzeitig würden viele bei einer Einmalanlage eine mehrjährige Phase von Buchverlusten nicht lange durchhalten. Schon gar nicht das hier skizierte Wort-Case-Szenario mit Buchverlusten in einem Zeitraum von fast 13 Jahren und zwei Krisen.

Der Sparplan ist hingegen emotional weit weniger belastend. Durch das monatliche Besparen profitiert der Sparplan von den günstigen Einkaufskursen in den Phasen wo die Kurse niedrig sind. Das führt dazu, dass der Sparplan deutlich weniger Jahre mit Kursverlusten ertragen muss.

Man will ja bei den Nachbarn nicht ins Gerede kommen

Neben der Frage, ob du diese emotionale Phase überstehen würdest, ist noch viel wichtiger, ob dein Umfeld dies überhaupt zulässt.

Stell dir vor, du investierst das gemeinsame Haushaltsvermögen in den weltweiten Aktienmarkt. Dein Partner vertraut dir und du wirst sicherlich das Richtige machen. Solltet ihr offen über die Investition sprechen, so müsstest du im obigen Szenario 13 Jahre erklären warum das Investment weniger abwirft als ein Sparbuch.

Selbst wenn du weiterhin vom Investment überzeugt bist, wirst du nach ein paar Jahren vielleicht trotzdem das Handtuch werfen, da du keine Lust mehr auf diese Diskussion hast.

Auch das soziale Umfeld wird dir einiges an Disziplin abverlangen. Jeder, der ein gutes Investment zu verkünden hat, wird das tendenziell tun. Das die 99 anderen Investments möglicherweise Verluste machen, wird dabei nicht thematisiert.

Wenn 1024 Menschen in einem Raum 10-mal hintereinander Kopf oder Zahl spielen, wird statistisch einer davon 10-mal hintereinander Kopf werfen. Bei 80 Mio. Deutschen werden das statistisch fast 80.000 Menschen sein.

Haben das diese 80.000 Menschen durch Können erreicht? Einige werden das behaupten und damit sozialen Druck auf alle anderen ausüben, denen das nicht gelungen ist.

Dieser soziale Druck wird dich möglichweise zusätzlich belasten.

Prognosefreies und passives Investieren in den weltweiten Aktienmarkt ist wie Schachspielen. Nur weil man die Regeln kennt, kann man das Spiel noch lange nicht spielen.

Was brauchst du, um dieses Spiel zu gewinnen?

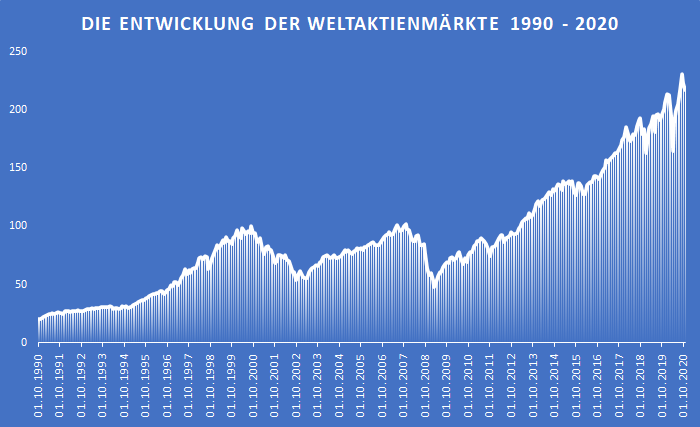

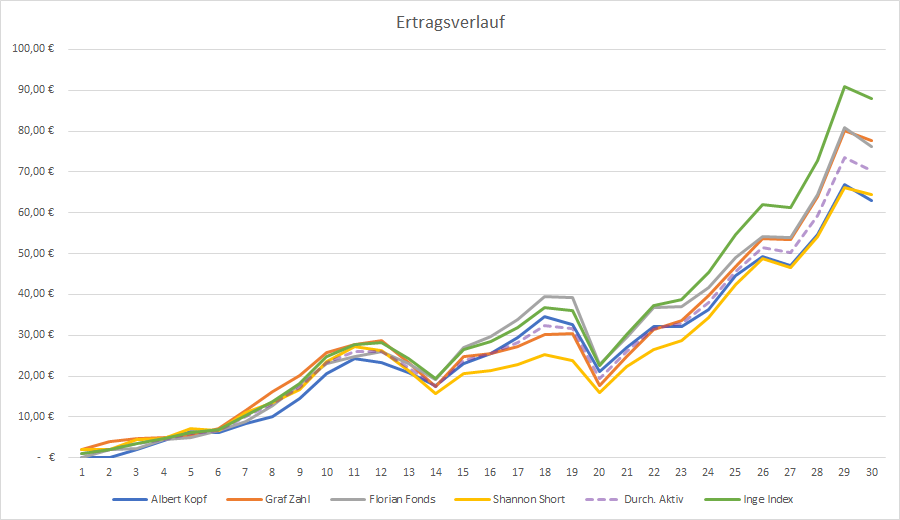

Schauen wir uns noch einmal unser Münzspiel an und übertragen die realen Schwankungen am Aktienmarkt der letzten 30 Jahre von 1990 bis 2020 auf unseren Ertragsverlauf.

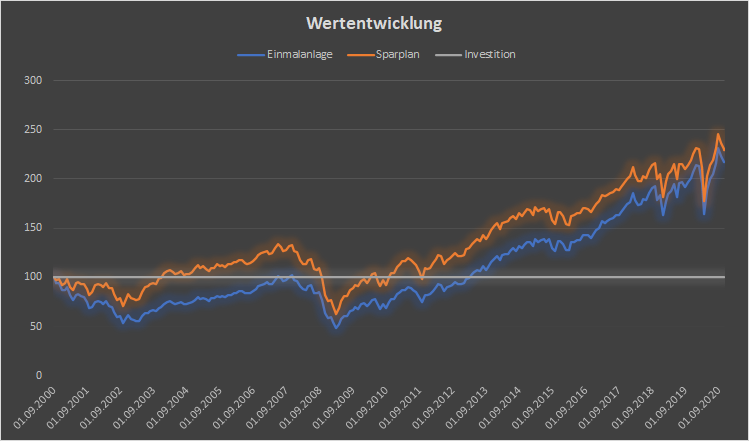

Wir sehen, dass Inge Index knapp unter der 90 € Marke landet, während der durchschnittliche Ertrag der aktiven Strategien bei knapp über 70 € liegt.

Das Münzspiel ist wie ein Sparplan, da mit jeder Runde ein neuer Einsatz gesetzt wird.

Wenn du die Strategie von Inge Index wählst, dann wirst du langfristig maximal von der weltweiten Aktienrendite profitieren.

Doch, wie oben beschrieben musst du deine Emotionen im Griff haben und die folgenden Voraussetzungen erfüllen:

- Ein generelles Verständnis und Vertrauen, dass Aktienmärkte langfristig steigen

- Eine Gelassenheit gegenüber deinem sozialen und medialen Umfeld

- Mindestens 15 Jahre Zeit haben

Es hat mich persönlich einiges an Zeit gekostet, diese ersten beiden Voraussetzungen zu erfüllen. Der Lohn ist aber eine langfristig deutlich bessere Rendite als die Gruppe aller Marktteilnehmer.

Fazit und Ausblick

Stagnierende Börsenphasen von über 10 Jahren sind möglich und hat es auch bereits gegeben. Eine lange Zeit, vor allem für Börsenneulinge, die in dieser Phase starten zu investieren.

Daher sind Emotionen, das soziale Umfeld und die medialen Einflüsse eine große Gefahr fürs Durchalten.

Wer es aber schafft langfristig dem Aktienmarkt treu zu bleiben, der wird mit der prognosefreien und passiven Strategie zu den besten 10% gehören.

Im nächsten Beitrag stelle ich dir vor, wie du sehr einfach prognosefrei und passiv in den weltweiten Aktienmarkt investieren kannst. Die Umsetzung ist simpel, die meisten scheitern aber beim Durchhalten.

Beitragsbild von cocoparisienne auf Pixabay

Am 14.06.2021 um 18:30 Uhr werde ich im Xing Expertendialog mit dem Thema Prognosefreies Investieren die Strategie live mit dem Münzbeispiel vorstellen. Sei dabei und erfahre weitere Hintergründe.

Buchtipps*

Einfach genial entscheiden im Falle einer Finanzkrise: Konstruktive Crashgedanken

Die Corona-Pandemie trifft auf Finanzmärkte, die wegen weltweiter Überschuldung, gepaart mit Null- und Niedrigzinsen ohnehin instabil sind.

Das Buch bietet zunächst eine prägnante Situationsanalyse und skizziert mögliche, unterschiedlich schwere Crash-Szenarien. Der Leser erhält sodann in einem 12-Punkte-Plan allgemein gültige Empfehlungen zur Abmilderung von Krisenfolgen. Konkrete Hilfen und Anleitungen für unterschiedliche Personengruppen – je nach Alter, Berufs- und Vermögensverhältnissen runden das Buch ab.

Weitere Informationen zum Thema

Mein Beitrag: Warum ich auch in der Corona-Krise in den weltweiten Aktienmarkt investiert bleibe

Mein Beitrag: Die versunkenen Kosten oder die emotionale Rechtfertigung von Fehlentscheidungen

Mein Beitrag: Prognosefreies Anlegen – Mit Disziplin kannst du 90% der Marktteilnehmer schlagen

Gerd Kommer: Einstieg in den Aktienmarkt: Einmalanlage oder Phaseninvestment?

Gerd Kommer: Neun große Anlegerfehler

Gerd Kommer: Zehn Gründe, warum aktives Investieren schlecht funktioniert

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann trete mit mir in Kontakt und wir finden heraus, wie ich dir helfen kann.

Du möchtes auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.