Wir haben unseren Sommerurlaub im Allgäu verbracht. Als Flachländer ist es hier eine Herausforderung eine passende Joggingstrecke zu finden. Ich musste mich damit arrangieren, dass die Höhenunterschiede, für meine Verhältnisse, beträchtlich sind und hier eher Fähigkeiten einer Bergziege gefragt sind.

Unsere Unterkunft lag so auf mittlerer Höhe. Ich habe mir potenzielle Strecken in der Umgebung ausgesucht, allerdings ohne das Höhenprofil zu kennen.

Ich lief also los, ohne zu wissen auf was ich mich da genau einlasse. Hätte ich mir etwas wünschen können, dann hätte ich mir so eine Anleihen-Laufstrecke gewünscht. Immer schön flach…

Die Volatilität im Allgäu ist aber deutlich ausgeprägter als beim Alsterwanderweg in Hamburg. Und ich wusste, dass ich hier den einen oder anderen Höhenmeter bezwingen musste.

So lief ich beim ersten Mal gen Tal. Ich wusste aber: Jeden Höhenmeter, den ich jetzt verliere, muss ich später wieder aufholen. Blödes Gefühl, denn man läuft leicht und locker den Berg hinab und ist sich mit jedem Schritt bewusst, dass es im gleichen Maß auch wieder hochgehen wird.

Im Tal angekommen und den erneuten Aufstieg in Sicht stellte ich mich auf die für mich ungewohnte Strapaze ein.

Die erste Etappe war anstrengend. Meine Atemfrequenz und mein Pulsschlag erhöhten sich und ich befand mich weit weg vom aeroben Bereich – also den Bereich, der ein entspanntes Laufen bedeutet.

In Hamburg auf meiner Hausstrecke denke ich nicht über das Laufen nach und kann meinen Gedanken freien Lauf lassen. Hier im Allgäu auf der unbekannten Laufstrecke kreisten die Gedanken eher darum wie die Steigung nach der nächsten Kurve wohl aussehen könnte.

Ich gebe zu, ich musste ab und zu einen Hans Albers Gedenkspaziergang einlegen, um meinen Puls und Atem wieder auf Hamburger Niveau zu bringen.

Was lehrt uns diese Erfahrung für den richtigen Einstiegspunkt an der Börse?

Der richtige Einstiegspunkt: Die statistische und die menschliche Komponente

An der Börse ist die allgemeine Erwartung, dass wir immer wieder Gipfel erstürmen. Dafür braucht man einen langen Atem und die Überzeugung, dass der Weg zum nächsten Gipfel führt – auch wenn eine längere Stecke gen Tal dazwischen liegt.

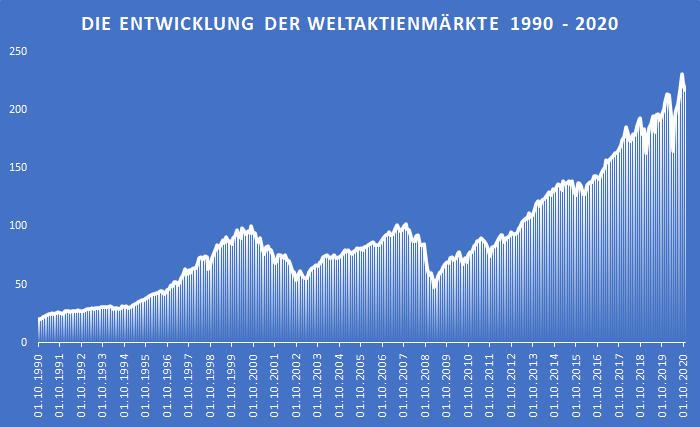

Schauen wir uns das Höhenprofil der Weltaktienmärkte der letzten 20 Jahre aus meinem Beitrag „1-Welt-ETF reicht: Was im Jahr 2000 passiert wäre, wenn ich meine eigene Anlagestrategie umgesetzt hätte“ an.

Im Nachhinein wäre ein Einstiegspunkt 1990 und ein Ausstiegspunkt 2000 ganz gut gewesen. Ab 2002 hätte man wieder investiert und wäre so gegen 2007 wieder ausgestiegen. Ab 2008 hätte man entspannt bis heute (2021) im Markt bleiben können.

Mir ist die Kurve für die nächsten 30 Jahre leider im Urlaub abhandengekommen. Ich kann mich nur erinnern, dass auch die nächsten 30 Jahre neue Gipfel vor uns liegen. Leider weiß ich nicht mehr genau in welchen Jahren sie liegen werden.

Leider weiß ich auch nicht mehr, ob wir uns aktuell auf einem Gipfel befinden oder die beeindruckende Steigung der letzten Jahre sich die nächste Zeit fortsetzen wird.

Was mache ich nun?

Grundsätzlich gibt es, neben überhaupt nicht investieren, drei Möglichkeiten.

- Ich steige sofort ein, ohne mir einen Kopf zu machen, ob das der optimale Zeitpunkt ist

- Ich steige gestaffelt ein, lege also über einen längeren Zeitraum immer nur einen Teil des Gesamtbetrags an

- Ich warte bis die Märkte eingebrochen sind und steige dann ein

Die erste Möglichkeit ist die aufwandsärmste, aber leider auch die emotional anspruchsvollste.

Gerd Kommer hat in seinem Blog-Beitrag „Einstieg in den Aktienmarkt: Einmalanlage oder Phaseninvestment?“ die Einmalanlage (1) mit der gestaffelten Anlage (2) verglichen. In dem untersuchten Szenario haben in 73% der Fälle die Einmalanlage ein besseres Ergebnis gebracht als eine gestaffelte Anlage.

In etwa 3 von 4 Fällen wäre also eine Einmalanlage die richtige Entscheidung gewesen. Bleibt aber immer noch einer von 4 Fällen bei der die gestaffelte Anlage die Nase vorn hat.

Einer dieser Fälle wäre der September 2000 gewesen. Wer dort auf Basis dieser Information eine Einmalanlage getätigt hätte, musste zwei Krisen und fast 13 Jahre warten, bis das Portfolio wieder auf dem Einstiegsniveau lag.

Das war emotional sicherlich anspruchsvoll und die wenigsten hätten die 13 Jahre durchgehalten.

Die zweite Möglichkeit ist die gestaffelte Anlage. Statt also den Gesamtbetrag auf einmal anzulegen hätte man, wie im Beispiel von Gerd Kommer, die Anlage über 36 Monate strecken können. Dies wäre im September 2000 rückblickend die bessere Wahl gewesen.

In den 36 Monaten ab September 2000 kannten die Börsen tendenziell nur eine Richtung: Gen Süden. Mit jedem Monat hatte man also einen günstigeren Einstiegspreis und hätte in Summe deutlich besser abgeschnitten als bei der Einmalanlage.

Aber auch das wäre noch nicht die optimale Strategie. Denn die dritte Möglichkeit, nämlich im Tal einzusteigen, also 2002 oder 2008, wäre die beste Strategie gewesen.

Hätte, hätte, Fahrradkette. Was im Nachgang leicht zu ermitteln ist, nämlich der optimale Einstiegspunkt, ist in die Zukunft gerichtet leider nicht möglich.

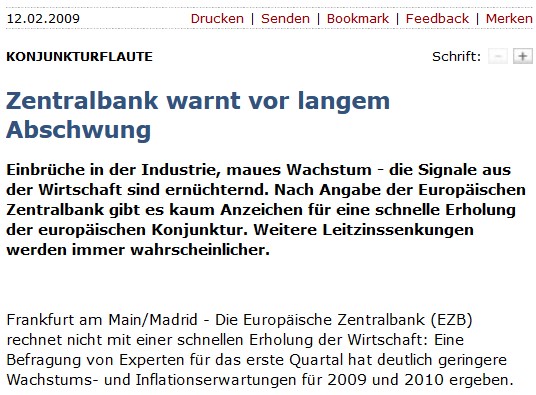

Doch mal ehrlich, wer hätte im Februar 2009 nach Schlagzeilen wie unten eine größere Einmalanlage getätigt? Ich bin mir sicher die Wenigsten. Es wäre aber kein schlechter Zeitpunkt gewesen, denn bis heute sind die Kurse massiv gestiegen.

Fazit

Nach der Theorie der effizienten Märkte wird bei einem langfristigen Anlagezeitraum und einer breiten Streuung im Portfolio ein zeitloses „Jetzt“ als Einstiegspunkt statistisch das beste Ergebnis liefern.

Wer monatlich einen Sparplan bespart nutzt automatisch die zweite Möglichkeit. Da der Sparplan meistens aus dem laufenden Einkommen gespeist wird, kommt die erste Möglichkeit daher häufig sowieso nicht in Betracht.

Wer eine größere Summe anlegen möchte und den richtigen Einstiegspunkt sucht, für den wird statistisch „Jetzt“ die Wahl mit dem höchsten Erwartungswert sein.

Statistik ist aber ein Schlitzohr und nimmt wenig Rücksicht auf einzelne Schicksale. Wer also nicht zu dem Viertel gehören möchte, bei dem die Einmalanlage nicht so optimal ist, kann mit der gestaffelten Anlage das Nervenkostüm schonen. Der Preis: In Dreiviertel der Fälle wäre die Einmalanlage die bessere Wahl gewesen.

Die Unverbesserlicheren versuchen dann einzusteigen, wenn der Markt am Boden ist. Den Wenigsten wird das gelingen. Auch hier ist die Statistik ein Schlitzohr, der es einem kleinen Teil ermöglichen wird zufällig den Boden zu erwischen.

Am Ende werden je nach individueller Risikobereitschaft die Möglichkeiten Einmalanlage oder gestaffelte Anlage das beste Ergebnis einfahren.

Beitragsbild von Gabriela Fink auf Pixabay

Weitere Informationen

Mein Beitrag: 1-Welt-ETF reicht: Was im Jahr 2000 passiert wäre, wenn ich meine eigene Anlagestrategie umgesetzt hätte

Gerd Kommer: Einstieg in den Aktienmarkt: Einmalanlage oder Phaseninvestment?

Hartmut Walz: An der Börse wird nicht geklingelt: Der unerfüllte Traum vom Market Timing

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann trete mit mir in Kontakt und wir finden heraus, wie ich dir helfen kann.

Du möchtes auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.