Was brauche ich, um innerhalb eines Jahres mit Nichtstun eine Million zu machen? Ganz einfach: Eine Milliarde!

Da die wenigsten von uns die Milliarde haben, wird es bei den weiteren Möglichkeiten, mit Nichtstun an eine Million zu kommen, schnell recht dünn.

Laut Wikipedia ist Reichtum wie folgt definiert: „Reichtum bezeichnet den Überfluss an gegenständlichen oder geistigen Werten. Es gibt jedoch keine allgemeingültige Festlegung, da die Vorstellung von Reichtum von kulturell geprägten, subjektiven und zum Teil höchst emotionalen bzw. normativen Wertvorstellungen abhängt.“

Also, was Reichtum für dich ist, bestimmst vor allem Du!

Finanzberatung vs. Finanzcoaching

In diesem Beitrag möchte ich auf den Unterschied zwischen Finanzberatung und Finanzcoaching eingehen.

Die Finanzberatung konzentriert sich darauf Vermögen aufzubauen oder bereits vorhandenes Vermögen klug anzulegen (gegenständliche Werte).

Finanzcoaching fängt weiter vorne an. Bei der Quelle des Vermögens, nämlich dir. Hier liegt deutlich mehr Potential, um nachhaltige Finanzentscheidungen zu treffen.

Ratio in Form von Zahlen, Daten, Fakten spielen bei Finanzentscheidungen eine viel geringere Rolle als man annehmen könnte. Am Ende beeinflussen Gefühle und Intuition Finanzentscheidungen viel maßgeblicher.

Gefühle und Intuitionen steuern unbewusste Prozesse. Schafft man es mit Finanzcoaching Gefühle und Intuition bewusster zu machen, so sind Themen wie Altersvorsorge, Vermögensaufbau oder Vermögenssicherung fast nur noch positive Seiteneffekte und Mittel zum Zweck.

Für Finanzberater bist du erst ab 100.000 € Vermögen interessant

Um wirklich unabhängige Finanzberatung zu bekommen, gibt es zwei Möglichkeiten. Du bringst mindestens 100.000 € Vermögen mit – meistens ist auch deutlich mehr notwendig – oder du zahlst Honorar.

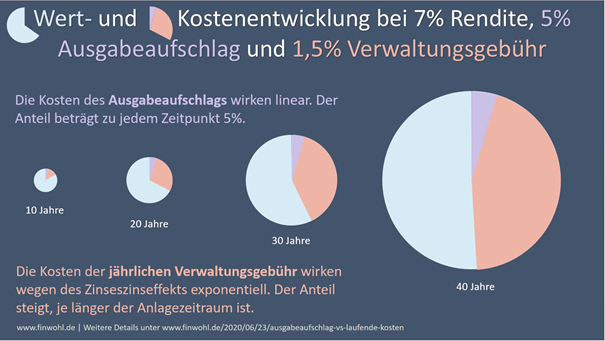

Kommt beides für dich nicht in Frage, musst du leider mit der 08/15 Finanzberatung vorliebnehmen. Dort ist die Beratung mit dem Produkt abgegolten. Du zahlst deine Beratung mit einer im Vergleich deutlich niedrigeren Rendite, da ein beträchtlicher Teil der Rendite für die Kosten drauf gehen. Wie sich das über die Zeit summiert, habe ich in meinem Beitrag „Was ist besser? 5% weniger Ausgabeaufschlag oder 1 % weniger Verwaltungsgebühren?“ erläutert.

Quelle: Was ist besser? 5% weniger Ausgabeaufschlag oder 1 % weniger Verwaltungsgebühren?

So weit, so bekannt.

Bringst du bereits Vermögen mit, dann besteht die Möglichkeit dein Vermögen über einen Vermögensverwalter anlegen zu lassen. Dort zahlst du z.B. 1% auf dein Vermögen und der Vermögensverwalter legt dein Geld in deinem Interesse an.

1% auf 100.000 € macht 1.000 € pro Jahr und Kunde. Möchte der Vermögensverwalter Bruttoeinnahmen von 100.000 € jährlich erzielen, muss er insgesamt 10 Mio. € an Vermögen verwalten.

Bei 100.000 € pro Kunde, sind das 100 Kunden oder etwa 2 pro Woche.

Selbst 100.000 € pro Kunde klingt unter diesen Umständen nicht prickelnd. Je mehr Vermögen, umso mehr Zeit kann ich mir für den Kunden nehmen.

Für alles unter 100.000 € muss der Aufwand etwa durch Automatisierung reduziert werden. Dementsprechend ist dann natürlich auch die Beratung standardisiert.

Neben einer prozentualen Gebühr auf das verwaltete Vermögen gibt es auch die Möglichkeit individuelle und unabhängige Beratung mit einem festgelegten Honorar zu erhalten.

Finanzcoaching führt zu nachhaltigen Finanzentscheidungen

Finanzcoaching geht einen anderen Weg. Mit einer einzigen Frage kann ich bereits sehr viel über den Kunden erfahren. Die Antworten auf diese Frage wird uns weiter begleiten und ist die Basis, um unbewusste Verhaltensmuster zu identifizieren und bewusst zu machen.

Das Hauptinteresse beim Finanzcoaching ist nicht, dass der Kunde Geld anlegt, sondern dass er gute Finanzentscheidungen trifft und sich damit wohl fühlt.

Dagobert

Beispiel aus der Praxis: Dagobert (Name geändert) lebt sparsam, gönnt sich kaum etwas und legt einen Großteil seines Geldes (schlecht verzinst) auf seinem Sparbuch (Geldspeicher) an.

Der klassische Finanzberater wird Dagobert dazu bringen wollen, sein Geld aus seinem Geldspeicher zu holen und chancenorientiert anzulegen.

Dagobert hat aber ein ganz anderes Problem. In seiner Kindheit war Geld knapp. Jede Mark musste umgedreht werden. Diese Erfahrung hat ihn geprägt und führt dazu, dass er heute unbewusst sein Leben einschränkt und jeden möglichen Euro hortet.

Finanzcoaching kann dieses Problem adressieren, macht es bewusst und ermöglicht Dagobert eine Lösung zu finden.

Die Lösungsfindung ist dabei ein Prozess. Dagobert wird bewusst, dass seine Einschränkungen auf die Erlebnisse in der Kindheit zurückzuführen sind. Er malt sich aus, wie er sich fühlt, wenn er sich weniger einschränkt, gleichzeitig aber sein Sicherheitsbedürfnis gewahrt ist. Der Finanzcoach unterstützt bei diesem Prozess.

Daisy

Ein anderes Problem würden viele als Luxusproblem bezeichnen. Die Betroffenen belastet die Situation aber derart, dass sie sich alles andere als reich fühlen.

Daisy (Name geändert) hat eine Immobilie im Wert von ca. 1 Mio. Euro geerbt. Die Immobilie ist das Lebenswerk ihres Vaters, da er jede Ressource in diese Immobilie gesteckt hat.

Daisy belastet diese Erbschaft, da sie nicht weiß, wie sie damit verfahren soll. Mit einem Verkauf der Immobilie, würde sie das Lebenswerk ihres Vaters preisgeben. Selbst einziehen geht nicht, außerdem wäre der Unterhalt zu kostspielig. Vermieten ist eine Option, sie kann sich aber nicht darum kümmern und fremde Personen in dem Haus ihres Vaters machen ihr auch keine angenehmen Gedanken.

Daisy ist plötzlich vermögend, aber alles andere als reich. Das Vermögen belastet sie und sie weiß nicht, wie sie mit dieser Situation umgehen soll.

Der Finanzberater hat hier einen Interessenskonflikt. Sofern kein explizites Honorar vereinbart ist, hätte er einen Vorteil, wenn Daisy ihr Haus verkauft und das Geld bei ihm anlegt. Das ist ein natürlicher Interessenskonflikt, wenn die Höhe der Einkünfte auf das verwaltete Vermögen basieren.

Hier kommt Finanzcoaching ins Spiel. Es steht nicht die Frage im Vordergrund wie das Geld aus einem Verkauf sinnvoll angelegt werden kann, sondern was in dieser Situation die richtige Entscheidung ist.

Die Lösung kann also ganz anders aussehen und muss nicht zwangsläufig im Verkauf der Immobilie münden.

Risikowahrnehmung

Auch nicht selten ist dieses „Luxusproblem“: Es gibt aktuell viele Immobilienbesitzer, die ihre Immobilie lieber leer stehen lassen als zu verkaufen, weil sie aufgrund der Niedrigzinsen keine alternative Anlagemöglichkeit sehen.

Die Immobilie gilt gemeinhin als sichere Anlageform. Eine leerstehende Immobilie verursacht aber nur Kosten und verliert über die Zeit an Wert.

Hier kann ein Finanzcoaching helfen, um herauszufinden welche Risikobereitschaft überhaupt vorherrscht und welche Glaubenssätze dazu führen, dass alternative Anlagemöglichkeiten beim Kunden auf Ablehnung stoßen.

Wie du objektiv deine Risikobereitschaft ermitteln kannst, habe ich in meinem Beitrag „Mit FinaMetrica ermittelst du deine Risikobereitschaft und dein optimales Portfolio“ erläutert.

Du hast bereits alles was du benötigst

Ob du dich reich fühlst, bestimmt also nicht der Betrag auf dem Konto, sondern viel mehr die Umstände, deine Glaubenssätze und Erfahrungen.

Stell dir die Frage was du in deinem Leben ändern würdest, wenn du nicht mehr arbeiten müsstest, um Geld zu verdienen.

Wenn dir nichts einfällt, dann bist du eventuell schon reich, auch wenn du keine Millionen auf dem Konto hast. Offensichtlich tust du schon genau das was dich glücklich macht.

Andersherum hast du vielleicht ein prall gefülltes Bankkonto und bist trotzdem nicht glücklich. Da wird auch die beste Anlageberatung nicht helfen diese Situation zu ändern.

Finanzcoaching geht davon aus, dass du bereits alles hast, was du für die Lösung deines Problems brauchst. Das Coaching holt es an die Oberfläche und sorgt dafür, dass du selbständig Antworten auf deine Fragen findest, hinter denen du dann auch stehst.

Solche Lösungen sind deutlich nachhaltiger als Lösungen, die von außen vorgegeben werden.

Als Finanzcoach helfe ich dir nachhaltige Finanzentscheidungen zu treffen und mehr (finanzielles) Wohlbefinden zu erlangen.

Als FCM Finanzcoach profitiere ich dabei von einer vollwertigen Coachingausbildung.

Vereinbare ein unverbindliches und kostenloses Erstgespräch und wir schauen, ob ich dir helfen kann.

Bild von Gerd Altmann auf Pixabay

Dir gefällt was ich schreibe? Dann stimme für meinen Blog beim Finanzblog Award der Comdirect ab. (Suche mit Strg-F nach „wohl“, markiere „Finanzielles Wohlbefinden“ und klicke unten auf „Abstimmen“)

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann trete mit mir in Kontakt und wir finden heraus, wie ich dir helfen kann.

Du möchtes auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.