„Soll ich angesichts des steigenden Dollar nicht besser Aktien aus dem Euroraum kaufen?“, hat mich Niklas gefragt. Den erste Teil meiner Antwort gab es vorgestern. Du findest ihn hier. Heute kommt der zweite Teil.

Ich kaufe gerne die besten Aktien. Und die finde ich eher selten hier in Europa. Das ist das Problem bei der Frage, ob wir derzeit Aktien aus dem Dollar- oder aus dem Euroraum kaufen sollten. Sollen wir uns (aus lauter Angst vor Wechselkursveränderungen (von denen es in den kommenden Jahrzehnten ziemlich viele geben kann – aber nicht muss) mit schlechten Unternehmen vollpumpen? Oder lieber doch auf NVIDIA, MASTERCARD, APPLE und CHIPOTLE MEXICAN GRILL setzen?

Gibt es Global Champions in Europa?

Ich habe die letzten vier Aktien auch deshalb genannt, weil es sehr schwer ist (wenn nicht unmöglich), in diesen vier Bereichen der Wirtschaft überhaupt ein adäquates europäisches Unternehmen zu nennen.

# APPLE hat mit dem iPhone NOKIA als profitabelsten Handy-Hersteller verdrängt.

# Ein großes europäisches Kreditkartenunternehmen gibt es nicht – wird allerdings von der Politik seit vielen Jahren gefordert.

# Eine europäische Fastfood Kette gibt es nicht – wenn du in dem Bereich investiert sein willst, wie ich mit CHIPOTLE und (im weitesten Sinne) STARBUCKS, dann bleibt dir nur der amerikanische Aktienmarkt.

# Chips aus Europa? Ja, die gibt es, mir fallen NXP (Holland) und INFINION (Deutschland) ein. Das wichtigste europäische Unternehmen aus dem Bereich (ARM) ist allerdings schon vor Jahren in japanische Hände gefallen und sollte gerade erst von einem amerikanischen Chip-Hersteller übernommen werden – von NVIDIA.

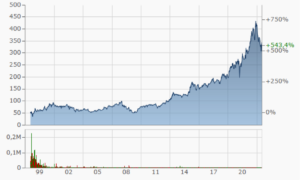

Ein wirklicher europäischer Champion im Bereich der Chipindustrie ist mir dann doch noch eingefallen. Es ist zwar kein Chip-Hersteller, aber ein sehr wichtiger Zulieferer der Chipindustrie – ASML. Der Chart des Unternehmens für die letzten fünf Jahre ist atemberaubend.

Das Geschäftsmodell (Lithographiesysteme für die Chipherstellung) ist sehr profitabel und sehr expansiv – der Umsatz hat sich in den letzten sieben Jahren verdreifacht, der Gewinn sogar vervierfacht. Der Abschwung der Aktie in der laufenden Korrektur muss dir nicht gefallen wenn du ASML bereits im Depot hast, aber wenn du über einen Kauf der Aktie nachdenkst oder einen Nachkauf, dann ist die Korrektur für dich eine echte Chance, ASML billiger zu bekommen.

Was hat Europa sonst zu bieten?

Deutschland hat eine hohe Zahl an (oft kleinen, familiengeführten) Weltmarktführern, die aber nicht an der Börse notiert sind.

Deutschland hat eine sehr mächtige Automobilindustrie. Die ist ausgesprochen effektiv darin, die heimische Politik zu beeinflussen. Weltmarktführer im Politik beeinflussen!

Sie reduziert den Verbrauch der Wagen mit den ausgeklügeltsten Tricks wie dem Abklemmen der Lichtmaschine bei Verbrauchstest und dem Entfernen des Reserverads. Auch die Leistungen bei der Abgasreinigung sind unerreicht. Weltmarktführer bei Tricks! Keine Frage. Die Automobilindustrie ist so gesehen auch wirklich innovativ (Ironie Ende). Aber hochprofitabel ist sie nicht. Dazu ist der Konkurrenzdruck in diesem Bereich einfach zu hoch.

Wirklich profitable Automobilunternehmen hießen in der Vergangenheit PORSCHE (das Unternehmen ist schon lange nicht mehr eigenständig) und hochprofitabel ist, seit seiner Abspaltung von FIAT, das Unternehmen FERRARI. Hier kommt der Chart:

In der Zeit die du oben siehst hat sich der Gewinn bei FERRARI verdreifacht. Der Kurs ebenso.

Sich einen Ferrari zu kaufen, ist in den letzten Jahren also ganz offensichtlich nicht aus der Mode gekommen. Im Gegenteil. Die Reichen haben mehr Geld als früher – womit wir beim Thema Luxus wären. Denn es gibt in der Tat ein Segment des Aktienmarktes, in dem europäische Firmen die Nase vorne haben. Es sind die Luxusgüterhersteller.

Die meisten erfolgreichen Luxusgüterhersteller haben ihren Sitz in Frankreich, in der Schweiz oder in Italien. Ich bin kein Experte für diese Aktien. Von LVHM habe aber auch ich schon gehört. LVMH steht für Moet Hennessy Louis Vuitton. Das Unternehmen konnte seine Umsätze von 2015-2021 nahezu verdoppelt und den Gewinn verdreifachen. Der Kurs zeigt diese Geschäftsentwicklung:

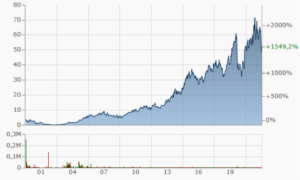

Ebenfalls (im weitesten Sinne) dem Bereich Luxus zuzurechnen ist die Aktie von L’OREAL. Ich habe in dem Fall mal den längerfristigen Chart genommen.

Der Chart zeigt, wie erfolgreich L’OREAL mit seinen (teuren) Kosmetika und Pflegeprodukten in den letzten 24 Jahren gewesen ist. Die Umsätze steigen – die Gewinne auch. Und natürlich kamen zu den über 500% die die Aktie zugelegt hat auch noch die Dividenden hinzu.

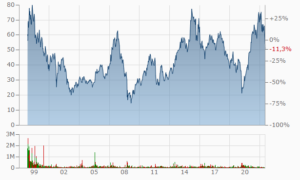

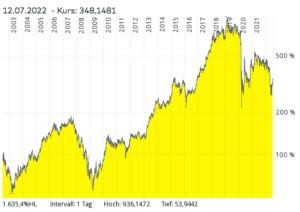

Willst du noch einen Blick auf die beliebteste Aktie in deutschen Depots werfen? Hier kommt der Chart:

Das ist DAIMLER. Na toll. Die anderen Lieblingsaktien der Deutschen wie LUFTHANSA, TUI und DEUTSCHE BANK erspare ich dir jetzt. Ihre Charts sind noch schlimmer.

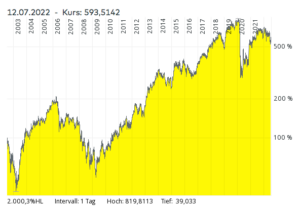

Auch bei uns gibt es Global Champions. Einen von ihnen habe ich im Depot, CTS EVENTIM. Der Ticketvermarkter hatte in den letzten beiden Jahren sehr zu kämpfen. Die Pandemie hat einen großen Teil des Geschäfts unmöglich gemacht. Das ändert sich jetzt wieder. Doch vor der Pandemie bot EVENTIM seinen Anlegerinnen und Anlegern stark steigende Umsätze und Gewinne. Der Kurs zeigt es:

Ich gehe davon aus, dass CTS EVENTIM wieder an seine erfolgreichen Jahre anschließen kann. Zudem entwickelt sich das (Bremer) Unternehmen in den letzten Jahren zunehmen zu einem richtigen Global Player.

Und manchmal hat Europa doch die Nase vorne

Gibt es sonst noch europäische Unternehmen, die ihren amerikanischen Pendants das Wasser abgraben (oder zumindest reichen) können? Bei AIRBUS scheint das der Fall zu sein. Hier kommt ein blick auf die letzten 20 Jahre:

Durch die vielen Fehler von BOEING in den letzten Jahren ist AIRBUS weit an den Amerikanern vorbeigezogen. Sie haben solider gearbeitet und neue Modelle von Grund auf entwickelt.

Die Amerikaner haben mit der 737 MAX versucht, es sich einfach zu machen. Das Flugzeug ist keine Neuentwicklung, sondern eine modifizierte Version des am meisten gebauten Verkehrsflugzeugs der Welt, der Boeing 737. Die erste 737 wurde 1967 in Dienst gestellt. Der Versuch der Modifizierung (mit neuen, schwereren Triebwerken – Kraftstoffersparnis – und auf der Basis des alten Rumpfs) ist BOEING gründlich misslungen – was nach zwei Flugzeugabstürzen der 737 Max in der kürzeren Version klar war. Die längere Version wartet derzeit auf ihre Zertifizierung – und noch ist völlig unklar, ob sie sie überhaupt erhalten wird.

Es kann sehr lange dauern, bis sich BOEING von den Problemen mit der 737-Baureihe erholt haben wird. Noch ist unklar, ob es ihnen überhaupt gelingen wird. Gewinne macht das Unternehmen schon seit drei Jahren nicht mehr. Der Umsatz war über zwei Jahre stark rückläufig – und hat sich dann stabilisiert. Der Chart zeigt diese Entwicklung sehr deutlich:

Zurück zu AIRBUS: Ich möchte die Aktie nicht im Depot haben. Die Abschwünge bei AIRBUS sind grauenvoll. Im Chart von AIRBUS ist gut zu sehen, dass die Aktie (wie auch BOEING) absolut jede Krise mit bis zu 60% Abschlag mitgenommen hat. AIRBUS ist zudem auch im Bereich Rüstung aktiv und kommt deshalb für mich ohnehin nicht in Frage.

Gleichzeitig zeigt AIRBUS aber auch, wie es Europa gelingen kann, amerikanische Unternehmen zu kontern: Durch Einigkeit. Und Beharrlichkeit. Und an der fehlt es hier angesichts von nationalen Egoismen leider ziemlich oft.

Mein Fazit

Der amerikanische Markt bleibt auch in Zukunft der Schwerpunkt meiner Anlagestrategie. Mit Luxusgüterkonzernen kann ich mich nicht anfreunden, verstehe aber die Vorteile die sie bieten: Steigende Umsätze, hohe Margen, steigende Gewinne. Zumindest bei LVHM ist das so – bei HUGO BOSS sieht es sehr viel schlechter aus. Auch Luxusgüterkonzerne können in eine Schieflage geraten und es ergibt keinen Sinn sie zu kaufen und zu glauben, dass Luxus immer geht. Ich mag mich allerdings nicht mit ihnen beschäftigen – und das ist bei Einzelaktien eine wichtige Voraussetzung, um sie im Depot zu haben.

NOVO NORDISK, LINDT und EVENTIM sind und bleiben bei mir im Depot. Ich würde sie in Zukunft auch aufstocken.

Ich habe durch die Recherche für diesen Text mehr und mehr Gefallen an einem Investment in ASML gefunden. Die Aktie steht jetzt auf der Watchlist. Sie ist seit dem Hoch im November um 48% zurückgekommen. Das KGV ist von stellaren 64 bis auf 34 gefallen. Das Umsatzwachstum ist allerdings auch zurückgegangen – von vormals 33% auf zuletzt nur noch 13%.

Wachstumsaktien fallen stark, wenn ihr Umsatzwachstum deutlich nachlässt. Zieht es wieder an (oder zieht der Gesamtmarkt wieder deutlich an) dann dürfte auch ASML wieder nach oben abdrehen.

Wachstumsaktien zu kaufen wenn gerade alles super läuft – ich habe das in der Vergangenheit schon mehrfach bereut. Läuft das Geschäft gerade etwas schwieriger, kann das der deutlich bessere Zeitpunkt zum Kauf sein. Wie derzeit bei ASML.

Wenn dich dieses Thema des Timings bei Wachstumsaktien interessiert, dann bist du herzlich eingeladen in den nächsten Podcast von grossmutters-sparstrumpf reinhören. Der erscheint am Wochenende. Du kannst einfach den Newsletter abonnieren, dann bist du immer über neue Texte und über neue Podcasts informiert.

Im neuen Podcast erzähle ich von den beiden größten Aktienfehler, die ich in den letzten Jahren gemacht habe. Sie haben beide mit Wachstumsaktien zu tun. Und mit Timing.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Der Beitrag Teil zwei: Soll ich bei steigendem Dollar lieber in Europa anlegen? erschien zuerst auf Grossmutters Sparstrumpf.