Dieser Beitrag wurde aktualisiert und erweitert nach den Zahlen zum 1. Quartal des bis Anfang Februar laufenden FY24.

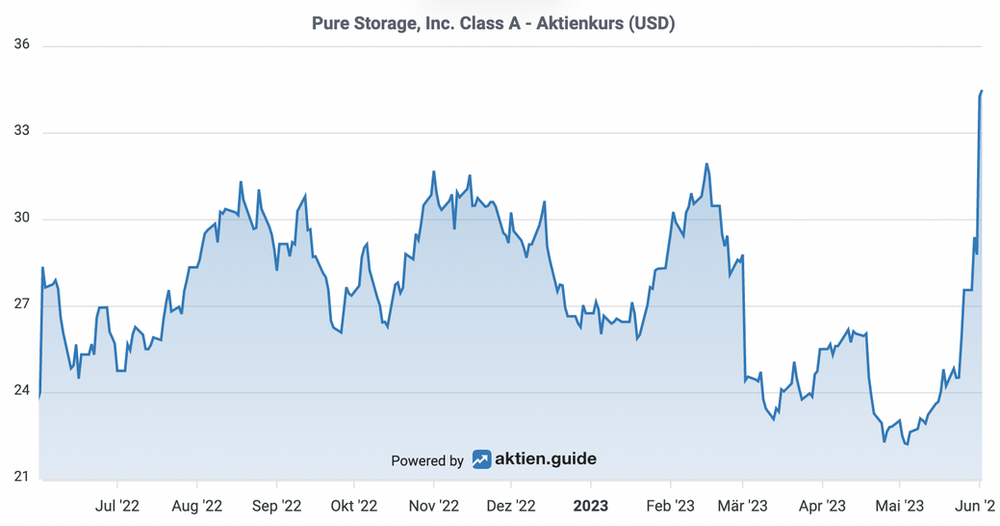

Es scheint derzeit für Tech-Investoren und Analysten kaum ein anderes Thema zu geben als die Goldgräberstimmung rund um AI. Auch Pure Storage wurde von einigen Marktbeobachtern jetzt als „Schaufelverkäufer“ für den erwarteten AI Boom identifiziert. Das ist sicherlich eine wichtige Ursache für die 50%ige Kursexplosion innerhalb weniger Wochen.

Nach Vorlage der durchaus durchwachsenen Zahlen zum 1. Quartal des FY24 ist die Pure Storage Aktie sogar innerhalb eines einzigen Handelstages um 20% nach oben geschossen.

Grund genug, um mit dieser Pure Storage Aktienanalyse einmal kritisch zu hinterfragen, ob die Zeit für Gewinnmitnahmen gekommen sein könnte. Denn die Anleger meines wikifolios freuen sich mit mir inzwischen über Buchgewinne von ca. 200% mit der Pure Storage Aktie.

https://aktien.guide/aktien/Pure-Storage-Inc-Class-A-US74624M1027

Pure Storage mit durchwachsenen Quartalszahlen zum Q1 FY24

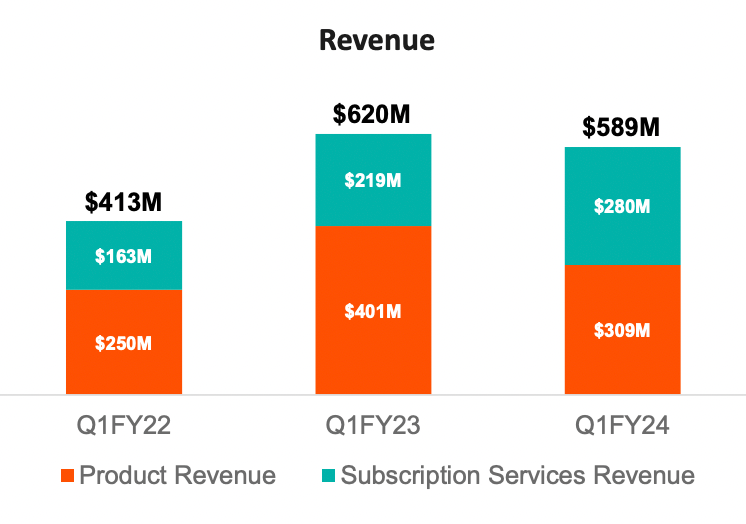

Wie vom Management angekündigt kann sich auch Pure Storage nach einem Umsatzwachstum von 26% im abgelaufenen FY23 dem aktuell schwierigen Marktumfeld nicht entziehen. Auch aufgrund eines extrem starken Vergleichsquartals sank der Pure Storage Umsatz im Q1 FY24 um 5% auf $589 Mio.

Das es nicht noch schlimmer kam, hat das Unternehmen seinem immer wichtiger werdenden Geschäft mit wiederkehrenden Subskriptionen zu verdanken.

Der Subskriptionsumsatz stieg im Q1 FY24 um 28% auf $280 Mio. und erhöhte seinen Anteil am Gesamtumsatz damit deutlich auf 48%.

Der annualisierte Subskriptionsumsatz (ARR = Annual Recurring Revenue) stieg damit um 29% gegenüber Vorjahr auf $1,2 Mrd.

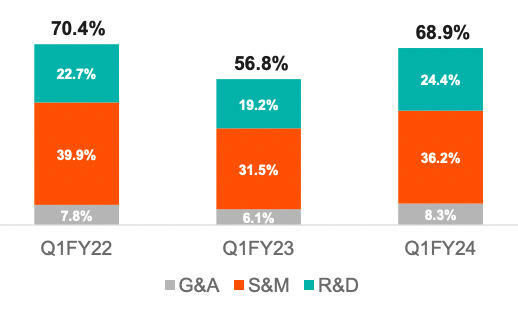

Angesichts der im 1. Quartal schwächelnden Produkt-Umsätze hat auch die im Vorjahr sehr deutlich verbesserte operative Marge gelitten und betrug (Non-GAAP) lediglich 3%. Unterm Strich stand für das Quartal nochmals ein deutlich negatives Ergebnis von $67 Mio. oder 11% vom Umsatz.

Einer der Gründe dafür: Pure Storage investiert weiterhin erhebliche Summen in die Entwicklung, die Kostenquote von 24% (Non-GAAP) entspricht eher einem innovativen Softwarehaus als einem Hardwareanbieter. Zum Vergleich: Dell gibt gerade mal 3% des Umsatzes für Forschung und Entwicklung aus, NetApp liegt bei ca. 15%.

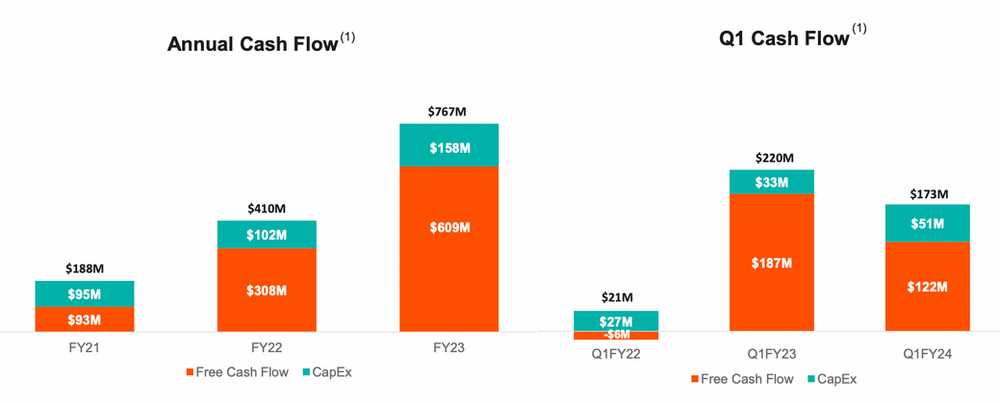

Die Free Cashflow Entwicklung war in den vergangenen beiden Jahren herausragend. Im Gesamtjahr FY23 erwirtschaftete Pure Storage $609 Mio. an Free Cashflow, das entspricht einer Marge von 22%.

Auch im Q1 FY 24 betrug die FCF-Marge über 20%.

Quelle: Pure Storage Q1 FY24 Earnings Presentation

Hohe Aktienvergütungen für die Pure Storage Mitarbeiter

Ein Schwachpunkt im Zahlenwerk von Pure Storage ist seit Jahren die relativ hohe Verwässerung der Aktionäre durch hohe aktienbasierte Vergütungen für die Mitarbeiter.

Dieser soll durch ein laufendes $250 Mio. Aktienrückkaufprogramm nun entgegengewirkt werden. Der Effekt bleibt abzuwarten. Fakt ist: Die verbuchte (nicht cash relevante) Vergütung aus Aktienoptionen (SBC – Share Based Compensation) betrug alleine im 1. Quartal FY23 üppige $78 Mio., das sind 13% vom Umsatz.

Die Verwässerung der Pure Storage Aktionäre ist auch aufgrund des laufenden Aktienrückkaufprogramms nicht ganz so drastisch. In den vergangenen 3 Jahren betrug die Verwässerung durch die Ausgabe neuer Aktien insgesamt 15%.

Dennoch: Diese Kennzahl ist für meinen Geschmack noch zu hoch und ich bin gespannt, wie sich die Verwässerung ab dem FY24 weiterentwickelt.

Pure Storage Aktienanalyse – Guidance für das FY24

Für das FY24 wird derzeit nur ein einstelliges Umsatzwachstum von ca. 7% avisiert nach 26% und 29% in den beiden letzten Jahren. Auch für das laufende Q2 FY24 ist aufgrund schwieriger Vergleichswerte nur mit einem Umsatzplus von ca. 5% zu rechnen.

Die operative Marge soll (non-GAAP) im FY24 unverändert bei ca. 15% landen. Wir dürfen daher davon ausgehen, dass auch nach GAAP die Profitabilität im herausfordernden FY24 erreicht wird.

Alles in allem verläuft also zumindest das erste Halbjahr des laufenden Geschäftsjahres also durchaus holprig für Pure Storage, bevor man hoffentlich ab der zweiten Jahreshälfte dann wieder auf seinen zweistelligen Wachstumskurs zurückkehren kann.

Die Rolle von Pure Storage im AI Hype

Wenn man sich fragt, warum die Pure Storage Aktie ausgerechnet im Umfeld der durchwachsenden Quartalszahlen so explodiert ist, dann kommt man – natürlich – auch hier am Thema AI nicht vorbei.

Denn es ist ja kein Geheimnis, dass Pure Storage seit Jahren schon der Technologieführer bei Flash-Storage-Lösungen ist und die wohl schnellsten Speicherkomponenten weltweit liefern kann. High-Speed-Storage wird natürlich auch beim Aufbau der neuen Rechenzentren für Generative AI Lösungen benötigt.

D.h. hier kommt jetzt jede Menge AI Phantasie auch in die Pure Storage Aktie. Auch wenn die Größe der daraus resultierenden Geschäftschancen noch niemand seriös abschätzen kann. AI war DAS vorherrschende Thema bei den Fragen der Analysten im jüngsten Earnings Call.

Wann kaufen die Hyperscaler?

Zum Umsatzsprung im abgelaufenen FY23 hatte bereits ein AI Großauftrag beigetragen, den Pure schon im FY22 von Meta Platforms erhalten hat. Die statten ihren im Aufbau befindlichen AI Research SuperCluster (RSC), einen der schnellsten Supercomputer der Welt, mit Pure Storage FlashArray Komponenten im Volumen von 175 Petabytes aus.

Dieser erste Auftrag eines sogenannten „Hyperscalers“ war – völlig unabhängig von AI – ein wichtiger Meilenstein für Pure. Denn die ganz großen Cloud Computing Provider wie Google, Microsoft Azure, AWS, u.a. verwenden aus Kostengründen bisher eigentlich keinen Flash-Speicher, sondern billigere Festplatten-Speichersysteme.

Doch moderner Flash-Speicher von Pure wird (pro Speichereinheit) immer preisgünstiger. Etwas untergegangen war in diesem Zusammenhang der Launch eines neuen Produktes von Pure (FlashBlade/E), mit dem man Flash-Speicher nun für bisher unerreicht günstige 0,20$ pro GB inklusive 3 Jahre Service anbietet. Nach Angaben des Pure Managements ist damit der Punkt erreicht, an dem Cloud-Provider auch aus ökonomischen Gründen ernsthaft über den breiteren Einsatz von Flash-Storage als Alternative zu klassischen Harddisk-basierten Lösungen nachdenken.

Die FlashArray//E Produkte von Pure zur kosteneffiziente Massenspeicherung von Daten sparen 90% des Platzes, Stroms und Kühlung einer Festplattenalternative. Die Energieeffizienz wird damit ein immer wichtigeres Argument für den Einsatz der Pure Storage Technologien.

Charlie Giancarlo – Pure Storage CEO:

We believe strongly that the days of the hard disk in the data center are over.

Leider traut sich auch das Pure Management keine Prognose darüber zu, wann Cloud-Provider damit beginnen werden, ihre Rechenzentren in größerem Umfang mit Flash-Storage auszustatten.

Durch das AI Thema könnte diese Tendenz hin zu Flash-Storage durchaus beschleunigt werden. Wichtiger für Pure Storage ist jedoch, dass der technologische Trend – weg von Festplatten und hin zu Flash – unabhängig vom AI Hype besteht und wohl unumkehrbar ist.

AI Großaufträge wie von Meta sind in der Pure Storage Guidance für das FY24 bisher nicht vorgesehen. Positive Überraschungen sind daher sehr wohl möglich, es kann aber auch gut sein, dass es erst im nächsten Geschäftsjahr FY25 größere Erfolge zu vermelden gibt.

Die Visibilität der künftigen Umsätze ist für Pure Storage leider nicht so gut wie bei einem SaaS Unternehmen, daher wird die Aktie ja auch wesentlich günstiger bewertet:

Bewertung der Pure Storage Aktie

Der Enterprise Value (EV – hier einfach erklärt!) von Pure Storage beträgt bei einem Aktienkurs von 34$ ca. $9,6 Mrd. Das bedeutet ein EV/Sales Verhältnis von ca. 3,5 auf Basis der Umsätze der vergangenen 12 Monate.

Für den Cashflow der vergangenen 4 Quartale errechnet sich ein EV/FCF-Verhältnis (hier einfach erklärt) von 17.

Quelle: Pure Storage Fundamental Charts von aktien.guide

Diese Bewertungs-Multiple sind trotz des Kurssprungs noch fair für den Storage Technologieführer, der (nach der rezessionsbedingten Abkühlung im FY24) in den kommenden Jahren wieder deutlich zweistellig wachsen sollte.

Die hohen Bruttomargen von knapp 70% deuten daraufhin, dass Pure Storage viel mehr ist als nur ein Hardwarehersteller und den Gewinn in den kommenden Jahren zügig steigern kann.

Insbesondere das schnell wachsende wiederkehrende Subskriptionsgeschäft, das in den kommenden Jahren zur dominierenden Umsatzquelle avancieren könnte, hat ein höheres Multiple – ähnlich wie bei einer Software-Company – verdient.

Pure Storage ist nach dem Kurssprung nun deutlich übergewichtet in meinem High-Tech Stock Picking wikifolio. Dort freue ich mich mit allen Anlegern über ca. 200% Buchgewinn, der in absehbarer Zeit noch nicht realisiert werden soll. Denn ich bin sehr optimistisch, dass es in den nächsten Jahren für langfristig orientierte Aktionäre noch mehr Grund zur Freude an der Pure Storage Aktie geben wird.

Wenn Du die Entwicklung von Pure Storage auch in Zukunft gemeinsam mit mir weiter verfolgen willst, dann kannst Du jetzt hier meinen kostenlosen High-Growth-Investing-Newsletter abonnieren.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Pure Storage. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.