Dieser Beitrag ist das Update eines erstmals im November 2022 veröffentlichten Beitrags zur monday.com Aktie. Er wurde zuletzt erweitert und aktualisiert nach den Zahlen zum Q1 2024.

Eine der immer noch viel zu wenig beachteten Software Aktien an der US Technologiebörse Nasdaq ist monday.com: Die Israelis legen seit dem IPO im Juni 2021 nun schon drei Jahre lang Quartal für Quartal eine beeindruckende Wachstumsstory hin. Trotz eines aktuell schwächelnden Marktumfeldes für SaaS und angesichts der zusätzlichen Schwierigkeiten im Umfeld des Krieges gegen die Hamas.

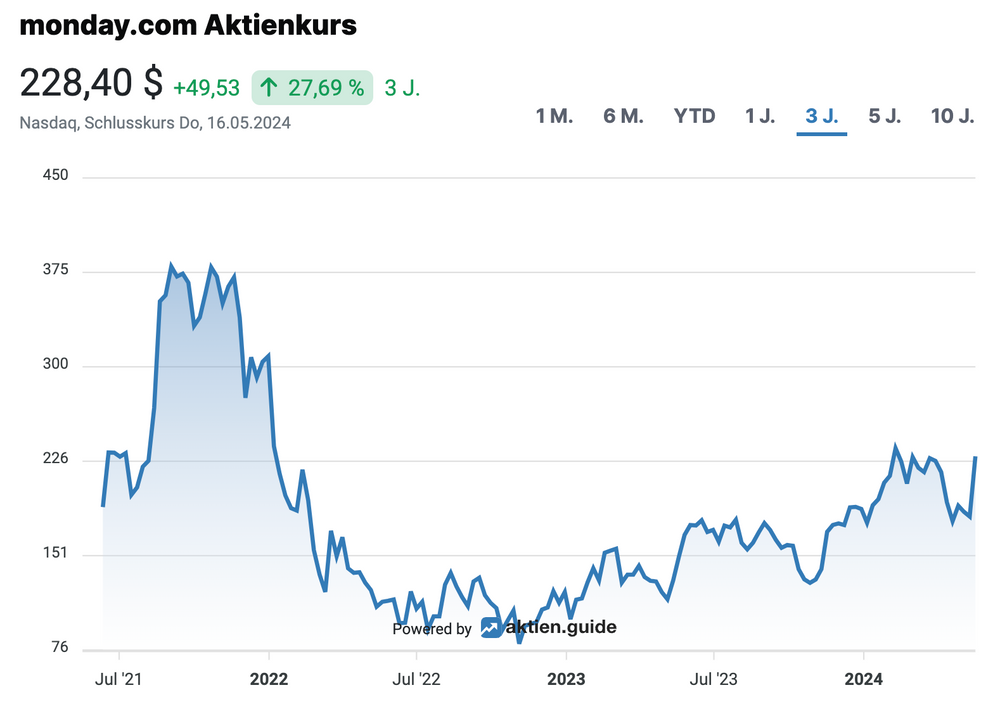

Die monday.com Aktie verzeichnete nach der Veröffentlichung herausragender Zahlen zum Q1 2024 einen kräftigen Anstieg. Der aktuelle Kurs liegt jedoch noch immer 40% unter den Ende 2021 erreichten Höchstständen.

https://aktien.guide/aktien/monday-com-IL0011762130

Für mich eine Gelegenheit, Euch die noch immer viel zu wenig beachtete Software Aktie nochmals vorzustellen:

Was macht monday.com ?

Bekannt geworden ist monday.com als cloud basiertes Tool zum Projektmanagement.

Ein Vorteil der monday Lösung gegenüber der Konkurrenz ist die große Flexibilität und Benutzerfreundlichkeit, mit der auch Nicht-Entwickler mit Hilfe sogenannter “Building Blocks” Workflows abbilden und Geschäftsprozesse optimieren sowie viele weitere SaaS-Tools wie Outlook, Gmail, Zoom, Slack oder Dropbox integrieren können.

Man darf sich die monday Software als Laie wie einen „Lego Baukasten für Unternehmenssoftware” vorstellen. Zumindest ist das so in etwa das Leistungsversprechen. Dass die Realität bei umfangreichen Anforderungen eines größeren Unternehmens etwas anders aussieht, das dürfte zumindest den Entwicklern unter Euch klar sein.

Tatsächlich werden die monday Services, die ursprünglich vor allem auf kleine und mittlere Unternehmenskunden (SMB) abzielten, zunehmend auch von größeren Unternehmen genutzt. So zahlten Ende März 2024 schon knapp 2.500 Kunden mehr als 50.000$ p.a. für ihre monday Subskription, das sind 48% mehr solcher „Enterprise“-Kunden als nur ein Jahr zuvor. Noch schneller wächst die Kohorte der mehr als 100.000$ p.a. schweren Großkunden. Von denen zählt man inzwischen auch schon fast 1.000. Damit ist monday dem Segment der SMB Software erfolgreich entwachsen.

Mittlerweile ist monday.com auf dem allerbesten Wege, sich vom One-Trick-Pony (Projektmanagement-Software) zur agilen Workflow-Plattform für eine Vielzahl von Anwendungen weiterzuentwickeln. Erst seit 2022 vermarktet monday die eigene Work OS Plattform mit verschiedenen vorgefertigten Anwendungen nicht nur für Projektmanagement, sondern auch das Management von Vertrieb (monday sales CRM) und für den Software-Produktentwicklungsprozess (monday dev).

Hunderte von Entwicklungspartner nutzen die monday API, um weitere Anwendungen und Building Blocks für die ca. 225.000 zahlenden monday Kunden bereitzustellen.

Es sieht ganz danach aus, dass hier rund um den monday Apps Marketplace ein interessantes Ökosystem für externe Entwickler heranreift.

Markt und Wettbewerb von monday.com

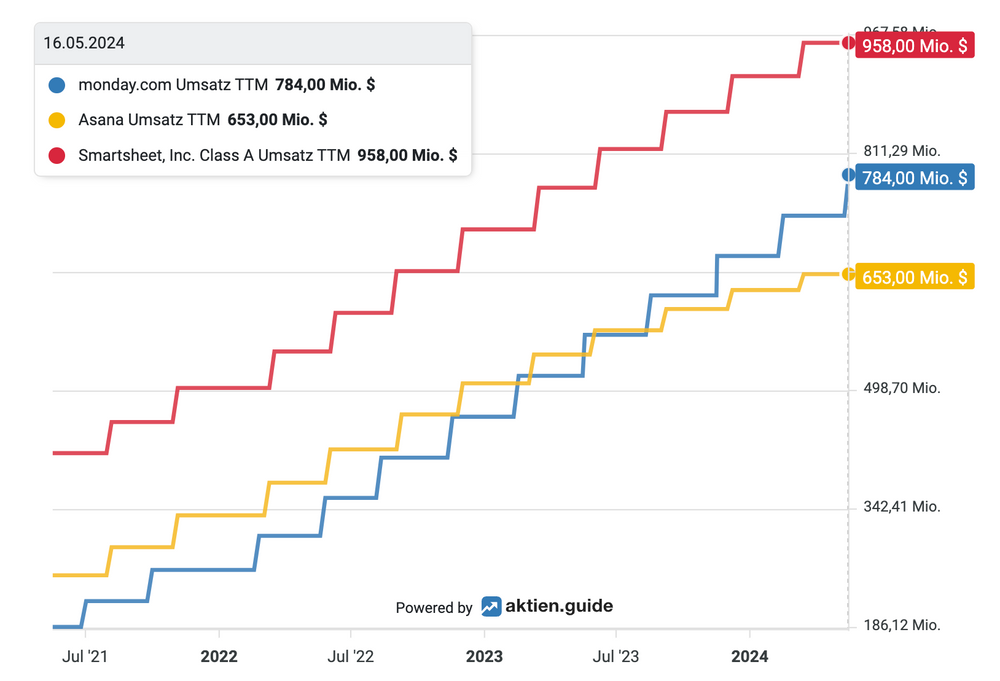

monday.com wird gerne mit Asana oder Smartsheet verglichen. Der Wettbewerb ist hart und noch ist nicht sicher, welcher Anbieter langfristig eine führende Stellung im boomenden Markt für agile Work Management Software Services einnehmen kann.

Aber in den vergangenen Quartalen spricht immer mehr für monday: Denn das Unternehmen ist erst seit 2014 am Markt und damit etliche Jahre jünger als Asana und Smartsheet, die 2008 bzw. 2005 gegründet wurden. monday wächst aber wesentlich schneller und hat zumindest Asana bereits 2023 beim Umsatz (und auch der Profitabilität) deutlich überflügelt. Bis Ende 2025 dürfte monday auch Smartsheet beim Umsatz überholt haben und danach der größte Anbieter in diesem Segment sein.

Umsatzentwicklung monday vs. Asana vs Smartsheet

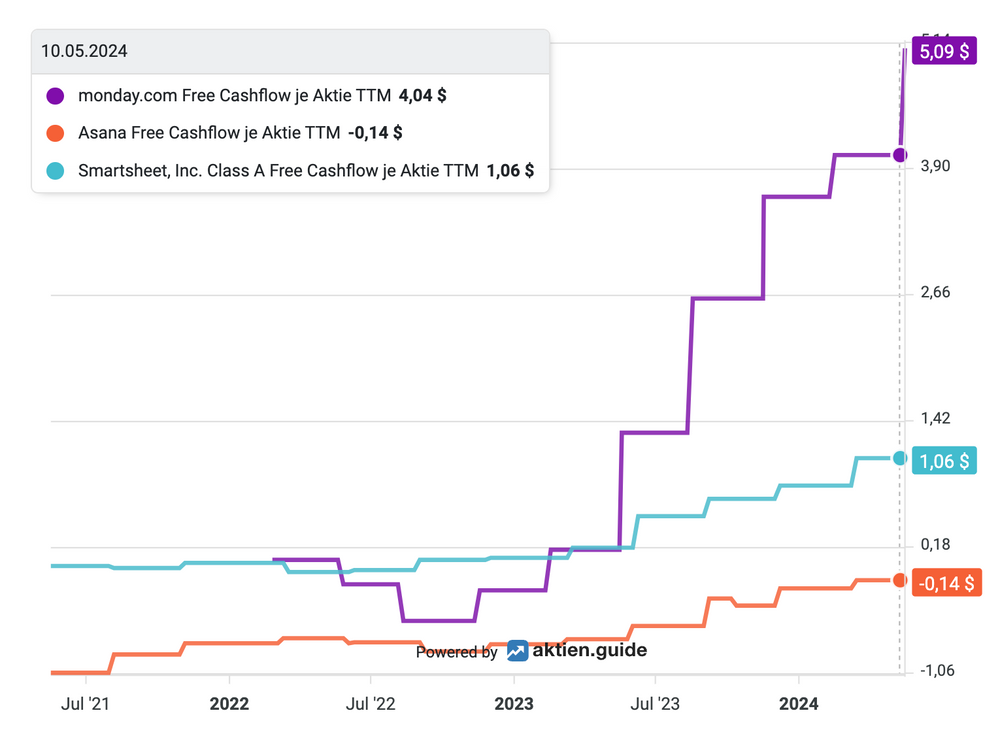

im Hinblick auf die Profitabilität spielt monday bereits heute in einer anderen Liga als die beiden Wettbewerber. Durch sein Headquarter in Tel Aviv hat monday in der Entwicklung erhebliche Kostenvorteile gegenüber den Wettbewerbern aus den USA. Während Asana immer noch Geld verbrennt, generiert monday.com geradezu explosionsartig steigende Cashzuflüsse.

Cashflow Entwicklung monday vs. Asana vs. Smartsheet

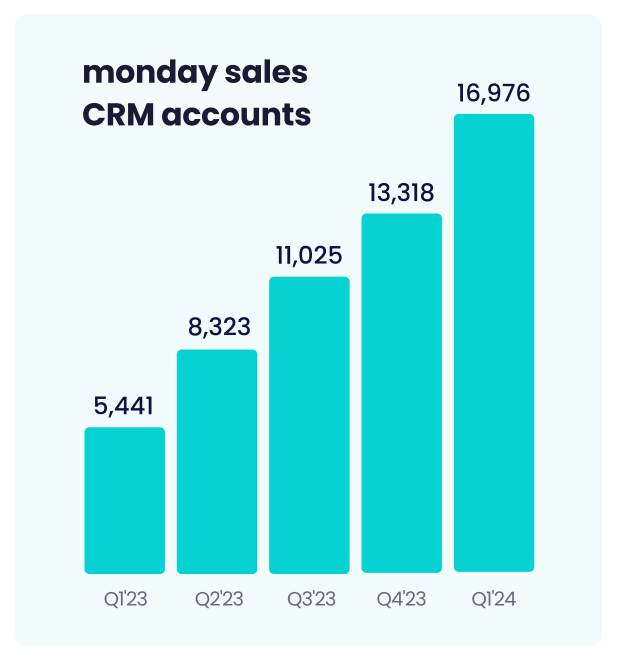

Langfristig möchte monday sich ohnehin nicht mit der führenden Position in seiner Nische des Workmanagements zufriedengeben. Das Unternehmen hat große Ambitionen und will mit seinem neuen CRM, das auf Basis der eigenen WorkOS Plattform entwickelt wird, eine Alternative zu etablierten Application Service Anbietern wie HubSpot bieten.

Die Zahlen zum erst 2022 am Markt eingeführten CRM sind Quartal für Quartal beeindruckend: Mittlerweile nutzen bereits 17.000 Kunden das monday CRM, das sind 3x so viele wie vor Jahresfrist.

Ob es monday tatsächlich gelingen wird, den etablierten Anbieter wie HubSpot nachhaltig Marktanteile abzunehmen, bleibt indes abzuwarten. Ein HubSpot Partner berichtete mir, das monday CRM auch heute die oftmals hohen Erwartungen der HubSpot Kundschaft (noch) nicht befriedigen kann.

Trotz der noch vorhandenen funktionalen Defizite scheinen die Kunden mit der monday Software überwiegend sehr zufrieden zu sein. Die recht stabile Net Retention Rate (NDR) von aktuell 114% (bei Kunden mit mehr als 10 Usern) ist im Vergleich zu den meisten anderen Cloud-Software-Anbietern positiv zu sehen.

Net Dollar Retention Rate bei monday.com

Geschäftszahlen von monday.com für 2024

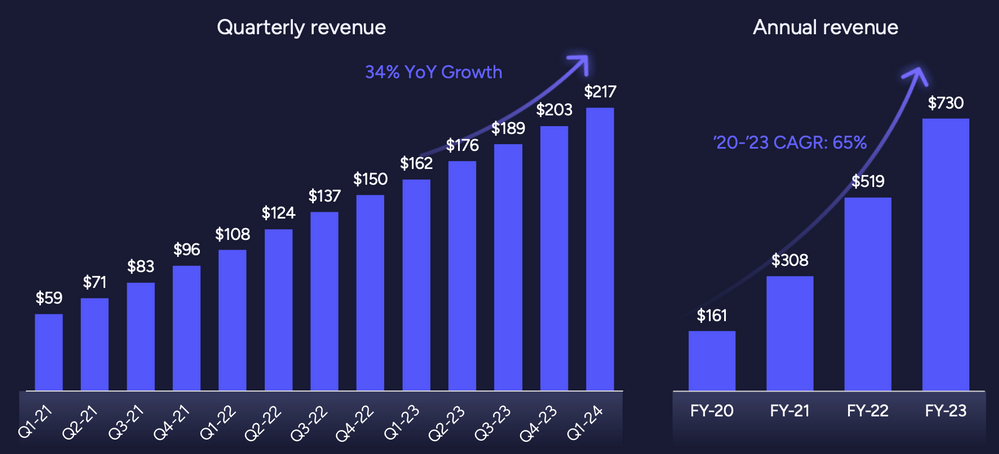

Der Umsatz von monday ist 2023 nochmals um gut 40% auf $730 Mio. gewachsen. Wenig überraschend verlangsamte sich das Wachstum jedoch in den letzten Quartalen auf „nur“ noch 34% im Q1 2024.

Dennoch sind diese rein organisch erzielten Wachstumsraten immer noch erstaunlich hoch. Zumal sie wurden trotz des eingetrübten Makro-Umfeldes erreicht, welches das Wachstum vieler SaaS Application Provider derzeit erheblich beeinträchtigt. Diese Zahlen sind ein wichtiger Hinweis darauf, dass monday derzeit zügig Marktanteile hinzugewinnt und der direkten Konkurrenz enteilt ist.

Umsatzentwicklung bei monday.com

Viellicht sogar noch beeindruckender als das schiere Wachstumstempo ist die Entwicklung der Profitabilität bei monday.com.

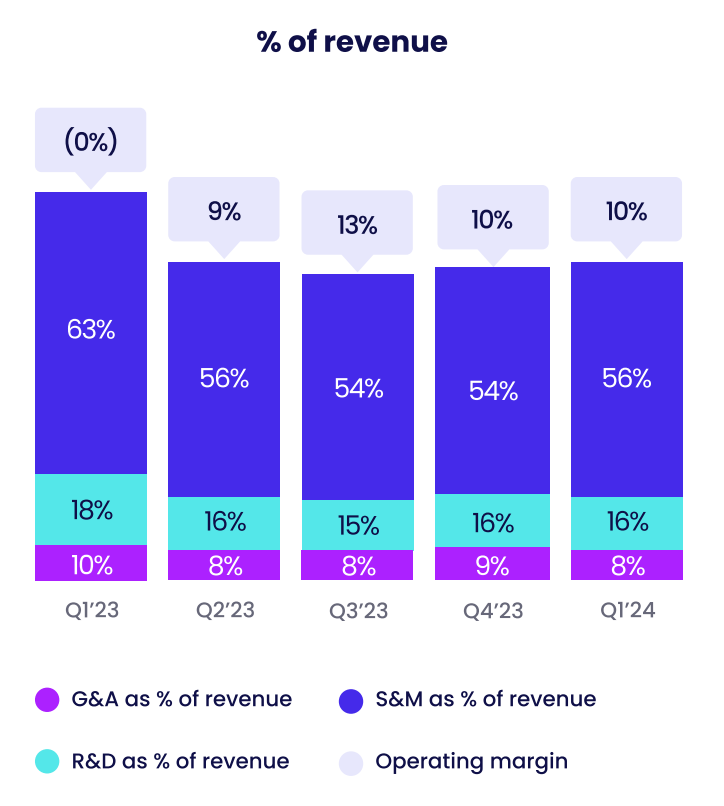

Die Bruttomarge von monday begeistert schon seit dem Börsengang und ist mittlerweile auf 89% (GAAP) angestiegen. Ich hatte ja auf diesem Blog schon mehrfach beschrieben, wie SaaS-Companies mit derart hohen Gross Margins sich zu regelrechten Cash-Maschinen wandeln können, wenn der Markt es erfordert und sobald das Management auf die Kostenbremse drückt.

Und genau das war bei monday.com in den vergangenen 12 Monaten zu beobachten:

Die operative Kostenquote sank von 91% des Umsatzes im Vorjahresquartal bis auf 80% (Non-GAAP) im Q1 2024.

Das Unternehmen hat also die operativen Kosten sehr gut im Griff: Die gegenüber Vorjahr von 18% auf 16% gesunkene Kostenquote für die Entwicklung (R&D) erscheint mir sogar etwas niedrig. Hier macht sich neben den im Vergleich zu USA niedrigeren Personalkosten in Israel wohl auch die zusätzliche Schwierigkeit bemerkbar, in Kriegszeiten genügend qualifiziertes Personal zu rekrutieren.

Im Ergebnis führte diese Umsatz- und Kostenentwicklung dazu, dass trotz des Hyper-Growth die üppigen Cashbestände aus dem IPO bisher nicht angetastet werden mussten. Im Gegenteil: Das schuldenfreie Unternehmen sitzt nach dem 1. Quartal 2024 auf einem wachsenden Berg von über $1,2 Mrd. Cash!

In den ersten 3 Monaten 2024 erwirtschaftete monday.com einen Free Cashflow von $90 Mio. Das ist mehr als eine Verdoppelung gegenüber dem Vorjahresquartal. Die (adjustierte) Free Cashflow Marge erreichte damit im Q1 den Rekordwert von 41%. Zusammen mit dem Umsatzwachstum bedeutet das auf Basis der Q1-Zahlen einen Rule-of-40-Score (hier einfach erklärt) von 75%. Das ist ein absoluter Spitzenwert im aktuellen Makro-Umfeld.

Mir gefällt, dass monday im Gegensatz zu vielen vergleichbaren IPO Werten aus den USA bereits über ein echtes globales Geschäft verfügt. Mehr als 45% des Umsatzes werden außerhalb der USA erzielt, die monday Software ist in 14 Sprachen verfügbar. Damit können regionale Schwankungen besser ausgeglichen werden und die hohen Aufwendungen für den Aufbau einer internationalen Organisation sind bei monday zumindest teilweise bereits in der aktuellen Kostenstruktur enthalten.

Die monday.com Guidance für 2024

Das monday Management hatte im Februar zunächst eine vorsichtige Guidance für 2024 ausgegeben, die maximal 28% Umsatzwachstum vorsah. Mit Vorlage der herausragenden Zahlen zum Q1 2024 erhöhte man diese Prognose und erwartet nun bis zu 30% Wachstum, was einem Umsatz von $948 Mio. entspricht.

Ich gehe davon aus, dass auch diese Guidance wie üblich erzkonservativ gewählt ist. Die monday Aktionäre dürften (wie im Vorjahr) noch zwei weitere Beat+Raise Quartale und am Ende für 2024 ein Umsatzwachstum von ca. 34% auf ca. $975 Mio. erleben.

Gemäß der überaus vorsichtigen Guidance des Managements soll die operative Marge 2024 (Non-GAAP) 9% erreichen und die Free Cashflow-Marge im Gesamtjahr bei 26% landen, was einem Free Cashflow fürs Gesamtjahr von gut $240 Mio. entspricht.

Ich wäre einigermaßen enttäuscht, wenn es so kommt und erwarte deutlich bessere Zahlen zur Profitabilität. Denn diese Guidance passt einfach nicht zum aktuell boomenden Geschäft mit dem hohen operativen Leverage, der in dem Geschäftsmodell steckt.

Die Bewertung der monday Aktie

Der aktuellen monday Aktienkurs von 228$ bedeutet einen Enterprise Value von ca. $10 Mrd. Auf Basis meiner Umsatzerwartung errechnet sich für 2024 damit ein EV/Sales-Verhältnis von ca. 10.

Auf Free Cashflow-Basis dürfte sich Ende 2024 ein EV/FCF Multiple von ca. 30-35 ergeben.

Das ist nicht zu viel für ein SaaS-Unternehmen mit fast 90% Gross Margin und über 30% FCF-Marge (hier einfach erklärt), welches 2024 bereits an der $1 Mrd. Umsatzgrenze kratzt und noch immer über 30% p.a. (rein organisch) wächst.

Sollte ich mit meiner Einschätzung richtig liegen – und sich die Profitabilität so positiv wie zuletzt weiterentwickeln – so ist die SaaS Aktie von monday.com auch nach dem Kurssprung noch durchaus attraktiv bewertet.

Wo ist der Haken?

Ein Schwachpunkt im Zahlenwerk von monday ist die Verwässerung der Aktionäre durch hohe SBC (Share Based Compensation). Seit dem IPO vor 3 Jahren wurden die Altaktionäre durch die Ausgabe zusätzlicher Anteile um über 25% verwässert, in den vergangenen 12 Monaten betrug die Verwässerung immer noch 8%. Das ist viel zu hoch.

Ich gehe davon aus, dass die Verwässerung wie üblich 4 Jahre nach dem IPO drastisch zurückgeht, aber die Entwicklung der Anzahl ausstehender Aktien gilt es in den kommenden Quartalen unbedingt im Auge zu behalten.

Und was ist mit den Kriegsrisiken?

Die schwierige und unsichere Lage in Israel aufgrund des Krieges gegen die Hamas hat den Unternehmenserfolg bisher nicht beinträchtigen können. Obwohl fast zwei Drittel der monday Mitarbeiter im Heimatland des Unternehmens beschäftigt sind und etliche Kollegen zum Militär einberufen wurden.

Aber das Unternehmen hat diese Schwierigkeiten bisher bravourös meistern können. Auch für die kommenden Quartale sollten die aus dem Krieg resultierenden Risiken beherrschbar sein. Denn die durch den Krieg betroffenen israelischen Kunden machen nur 7% am Umsatz bei monday aus. Und die Cloud-Infrastruktur läuft ohnehin komplett in Rechenzentren in USA, Europa und Australien, also weit außerhalb der Krisenregion.

Fazit

monday lieferte auch zum 1. Quartals 2024 in durchaus herausforderndem Umfeld ein überragendes Ergebnis ab. Die monday.com Aktie hat sich folgerichtig nach den Zahlen um über 20% verteuert.

Die Bewertungskennzahlen sind dennoch für ein cashflow-starkes High-Growth-Unternehmen immer noch attraktiv. Ich bin weiterhin sehr optimistisch, dass ein Investment in die monday.com Aktie zum gegenwärtigen Einstiegskurs in den kommenden Jahren eine hübsche zweistellige Rendite p.a. einbringt.

Daher habe ich die monday.com Aktie mittlerweile im High-Tech Stock Picking wikifolio übergewichtet. Wenn Du die Entwicklung von monday.com zukünftig gemeinsam mit mir beobachten willst, dann kannst Du jetzt hier meinen kostenlosen Newsletter bestellen.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von monday.com. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.