Seit mittlerweile 2 1/2 Jahren kennen viele der bis 2021 auch bei Privatanlegern beliebten Tech-Aktien aus der zweiten Reihe nur eine Richtung – sie taumeln immer weiter abwärts und vernichten dabei das Kapital ihrer Aktionäre. Von einer Kurserholung ist nichts zu sehen.

Bei etlichen dieser Unternehmen wurde in den vergangenen 12 Monaten das Top Management ausgetauscht. Diese Companies haben mehr oder weniger große fundamentale Probleme zu bewältigen und befinden sich im Umbruch. Kaum ein Anleger traut sich noch an diese Werte heran.

Ich habe den Eindruck, dass die Bewertung einiger dieser Unternehmen sich nach dem tiefen Fall nun in einer Übertreibungsphase nach unten befindet. Anders ausgedrückt: Ich sehe mittel- bis langfristig großes Potential, sich jetzt antizyklisch bei einer sorgfältigen Auswahl dieser „Fallen Angels“ zu beteiligen.

In zwei solcher Unternehmen bin ich bereits investiert investiert: Hier findet ihr meine jüngsten Analysen zu PayPal und Vimeo, die beide in den vergangenen 12 Monaten neue CEOs bekamen.

Heute möchte ich Euch mit Teladoc Health auf einen weiteren „Fallen Angel“ aufmerksam machen, der nach einem Managementwechsel wieder interessant werden könnte. Diejenigen unter Euch, die mir schon länger folgen, kennen das Virtual Healthcare Unternehmen vielleicht schon.

Teladoc Health Aktienkursentwicklung

Ich hatte 2020 nach dem Ausbruch der Corona Pandemie hier im Blog vor dem Corona Highflyer aufgrund der damaligen Überbewertung gewarnt. Damals wurde Teladoc bei Umsätzen von gut $500 Mio. (2019) mit $13 Mrd. bewertet. Im Hype wurde das Unternehmen sogar bis zum 40-fachen seines Umsatzes gehandelt.

Das Unternehmen betrieb damals „nur“ eine auch via Akquisitionen gewachsene Telemedizin-Plattform, die rund um die Uhr Zugang zu Ärzten auf Abruf über Smartphone und Internet via Video und Telefon bietet. Dann folgte nach etlichen kleineren Zukäufen 2020 die $18 Mrd. schwere Fusion mit Livongo, die damals sehr erfolgreich eine digitale Unterstützung für Diabetes Patienten am Markt etablierten.

Nach dem damaligen Plan für den Merger sollte das kombinierte Unternehmen ein marktführendes Digital Health-Unternehmen werden. Errechnet wurde damals auf Basis der luftigen Aktienkurse beider Unternehmen ein aus heutiger Sicht völlig unrealistischer Unternehmenswert von $44 Mrd.

Dann platzte die Tech-Blase und das aus der Fusion entstandene Unternehmen wird heute nach einem beispiellosen 97% Kursturz nur noch zu einem Enterprise Value von $2 Mrd. gehandelt. Obwohl sich der Umsatz von Teladoc Health in den vergangenen 4 Jahren auf $2,6 Mrd. vervielfachte und man mittlerweile immerhin einen positiven Free Cashflow ausweisen kann.

Was ist der Grund für die niedrige Bewertung von Teladoc?

Offenbar zweifelt der Finanzmarkt am Geschäftsmodell und dem langfristigen Fortbestand des Unternehmens. Anders ist nicht zu erklären, dass der Börsenwert mittlerweile deutlich unter den Buchwert abgesackt ist. Und tatsächlich hat es das Unternehmen unter dem bisherigen Management bisher in all den Jahren nicht verstanden, unterm Strich Gewinne zu erwirtschaften.

Das lag in den vergangenen Jahren vor allem an hohen Abschreibungen auf die immateriellen Vermögensgegenstände. 2022 musste die Rekordsumme von über $13 Mrd. an Firmenwert (Goodwill) aus der überteuerten Akquisition von Livongo abgeschrieben werden. 2023 wurde der Nettoverlust bei Teladoc zwar auf $200 Mio. verringert, aber auch für das laufende 2024 sind noch keine schwarzen Zahlen in Sicht.

Nach einem nochmals enttäuschenden Q1 2024 musste der langjährige CEO Jason Gorevic im April 2024 das Unternehmen nun (endlich) mit sofortiger Wirkung verlassen. An seine Stelle tritt Chuck Divita, der sich nach einer langen Karriere u.a. als CFO eines großen Health Plan Providers erstmals in einer CEO Rolle beweisen darf.

Er erbt von seinem Vorgänger einen ganzen Berg von Herausforderungen, kann aber eine neue Strategie auf einer massiven Kunden- bzw. Userbasis und einer starken Marktposition aufbauen.

Teladoc verfügt heute über zwei Geschäftsbereiche, die jeweils für mehr als $1 Mrd Umsatz stehen:

-

Das B2B Segment „Integrated Care“ versorgt 92 Mio. Mitglieder in den von über 1.000 Arbeitgebern und mehr als 100 Krankenkassen (Health Plans) finanzierten Teladoc Programmen. Über 1 Mio. Patienten bekämpfen ihre chronischen Krankheiten mit der Unterstützung von Teladoc.

-

Im DTC (Direct-To-Consumer) Segment „Better Help“ spülen über 400.000 zahlende Endkunden über $1 Mrd. an Subskriptionsgebühren in die Kasse. Angeboten werden hier ausschliesslich für Selbstzahler vor allem verschiedenste Therapien und Coaching-Services.

Eigentlich müsste aus dieser riesigen Kundenbasis heraus mit einem digital gestützten Geschäftsmodell und hohen Bruttomargen um 60% sehr gutes Geld zu verdienen sein. Möchte man – von außen betrachtet – jedenfalls meinen.

Ich bin sehr gespannt, was das neue Management daraus macht. Der neue CEO besitzt wertvolle Erfahrung als CFO im Healthcare Sektor. Er wird wesentlich kostenbewusster agieren als sein Vorgänger, bei dem schon immer das Umsatzwachstum oberste Priorität hatte.

Die Bewertung der Teladoc Aktie

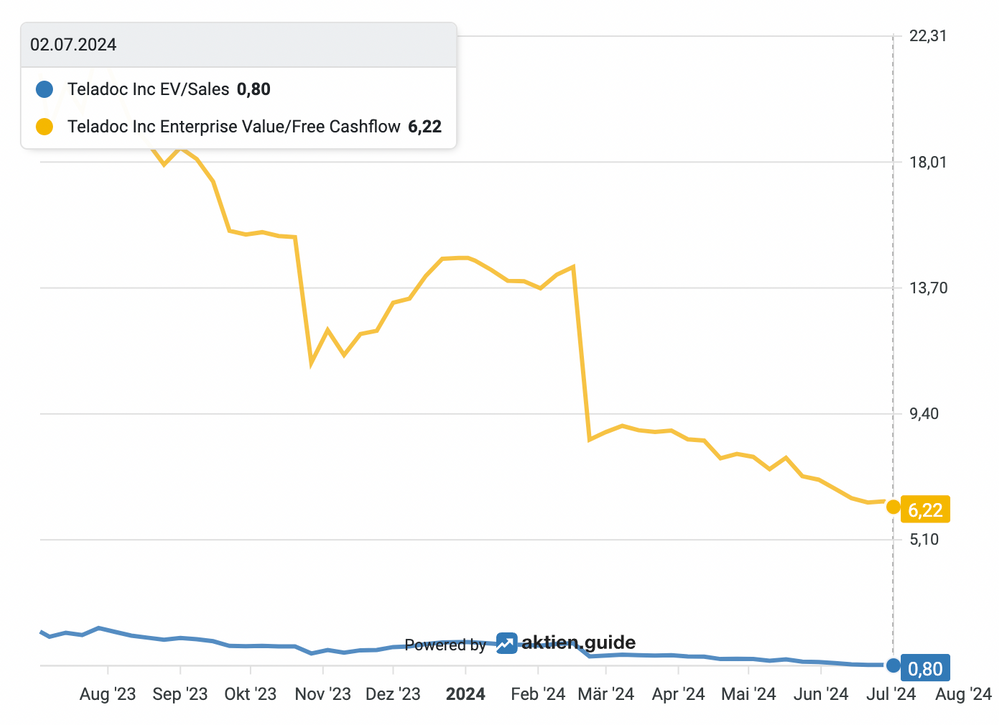

Trotz eines Umsatzes von $2,6 Mrd. bringt Teladoc jetzt bei einem Aktienkurs von 9,50$ nur noch einen Enterprise Value von gut 2 Mrd. auf die Waage. Ein EV/Sales Verhältnis von unter 1 ist schon erstaunlich für einen Marktführer im Digital Health Markt.

Bewertung der Teladoc Health Aktie

Diese Bewertung entspricht zudem gerade mal dem 6-fachen des in den vergangenen 12 Monaten ausgewiesenen Free Cashflows.

Fazit

Teladoc Health war in der Vergangenheit nicht gut geführt. Das Unternehmen ist durch zu viele überteuerte Akquisitionen zu schnell und wild gewachsen. Es wird jetzt auf die neue Führungsmannschaft ankommen, ob und wie schnell das Ruder herumgerissen werden kann. Es braucht jetzt an der Führungsspitze einen Top-Manager mit Sanierungsqualitäten, der Struktur in dieses zusammengekaufte Unternehmen bringt und es auf Profitabilität trimmt.

Für einen Einstieg zum jetzigen Zeitpunkt ist es mir noch etwas zu früh. Ich möchte zunächst etwas mehr zur Strategie vom neuen CEO Chuck Divita erfahren und erste Ergebnisse sehen.

Sehr gespannt werde ich die nächsten Monate und Quartale von Teledoc beobachten. Ich sehe hier – mit der richtigen Führungsmannschaft – mittelfristig viel Potential. Immer unter der Voraussetzung, dass der derzeit durch das AI-Thema dominierte Markt für Tech-Aktien sich dreht und Investoren wieder erkennen, dass die Zukunft eines Unternehmens nicht nur davon abhängt, wie oft der Begriff AI in den jeweiligen Earnings Calls verwendet wird. 😉

Teladoc Health steht seit dem CEO-Wechsel nun weit oben auf meiner Watchlist (einsehbar mit aktien.guide Premium). Auf dieser Watchlist finden sich noch einige weitere spannende Fallen Angels, die gerade mit neuem CEO den Turnaround angehen. In den kommenden Wochen werde ich hier im Blog noch auf die ein oder andere Aktie aus dieser Kategorie aufmerksam machen.

Wenn Dich solch antizyklische Investmentideen interessieren, dann kannst Du jetzt hier meinen kostenlosen Newsletter abonnieren, um garantiert nichts zu verpassen.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen derzeit KEINE Anteile von Teladoc Health, sie könnten aber in Zukunft eine solche Beteiligung eingehen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.