Über 100% Steuerersparnis! Die Staatskasse finanziert mir über 100% meiner abzugsfähigen Ausgaben. Wie ist das möglich? Olaf und Christian, unser ehemaliger und derzeitiger Finanzminister, werden die Hände über den Kopf zusammenschlagen.

Durch eine Abfindung habe ich mehr über unser Steuersystem gelernt, als ich mir vorher hätte träumen lassen. Das auch, weil es offensichtlich nicht so viele gibt, die den Mechanismus auf dem Radar haben. Jetzt im Jahr 2022 kann ich sagen: Mission erfüllt!

Die beschriebenen Mechanismen gelten nicht nur für Abfindungen, sondern für alle außerordentlichen Einkünfte nach § 34 EStG.

Doch der Reihe nach.

Wie die rote Box meine Entscheidung beeinflusste

Es war im Jahre 2010. Ich saß im Zug von Frankfurt nach Hamburg. In Frankfurt war ich in einem Projekt tätig, wo es um die Zusammenführung einer grünen und gelben Bank ging.

Ich war zu diesem Zeitpunkt bereits seit mehr als 10 Jahren IT-Berater und dachte langsam daran mal eine Familie zu gründen. Familie und Reisen passen nur bedingt zusammen, so dass ich nach 10 sehr guten Jahren eine neue berufliche Herausforderung in Hamburg annehmen wollte.

Ich war noch nicht 100% sicher, ob ich das Angebot meines neuen potenziellen Arbeitgebers annehmen soll. Doch da passierte es, einer dieser besonderen Momente…

Wir passierten kurz vor Hamburg mit unserem ICE einen Zug voller Container (Boxen). Und dieser eine Container stach sofort ins Auge. Die rote Box mit der Aufschrift Hamburg Süd. Das war der Moment, wo ich endgültige meine Entscheidung traf.

Fortan begleiteten die roten Boxen (Trockenware) und weißen Boxen (transportable Kühlschränke) mein berufliches Leben der darauffolgenden Jahre.

2020, wiederum 10 Jahre, war es wieder an der Zeit eine berufliche Änderung anzugehen. Mein damaliger neuer Chef und ich hatten eine unterschiedliche Sicht auf dieselben Dinge. Das kommt vor und so trennten wir uns am Ende.

Ich hatte schon seit längerem mit dem Gedanken gespielt, in einem neuen Bereich Fuß zu fassen und so ging es in das Abenteuer Selbständigkeit.

Der Schritt in die Selbständigkeit wurde durch eine Abfindung erleichtert.

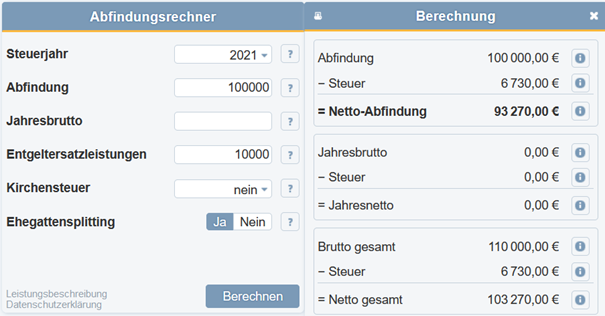

Als ich mit einem der zahlreichen Abfindungsrechner im Internet herumgespielt habe, ist mir ein Phänomen aufgefallen.

Wie ich durch ein Abfindungsrechner zum Steuerexperten wurde

Ich gab also meine Abfindung ein und ergänzte ein potenzielles Gehalt bzw. bei einer selbstständigen Tätigkeit den potenziellen Gewinn.

Bei meiner Simulation mit einem angenommenen Gewinn hätte ich in vielen Situationen über 100% Steuern auf den Gewinn zahlen müssen. Bei einer angenommenen Abfindung von 200.000 € hätte man (gemeinsam veranlagt) 2021 den Betrag von 22.660 € an Steuern zahlen müssen. Bei einem zusätzlichen Gewinn von 10.000 € wären es ein Betrag von 36.539,41 € gewesen. Der Steuersatz auf die 10.000 € Gewinn wären stolze 136% gewesen.

Das machte mich stutzig. Ich schaute mir die Fünftelregelung also genauer an und verstand allmählich den Mechanismus dahinter.

Wir schauen mal an was hier eigentlich passiert.

Die Fünftelregelung

Bei der Fünftelregelung wird die Abfindung zunächst durch Fünf geteilt. Das Ergebnis ist Basis für die Ermittlung der Steuer. Die ermittelte Steuer wird anschließend wieder mit 5 multipliziert.

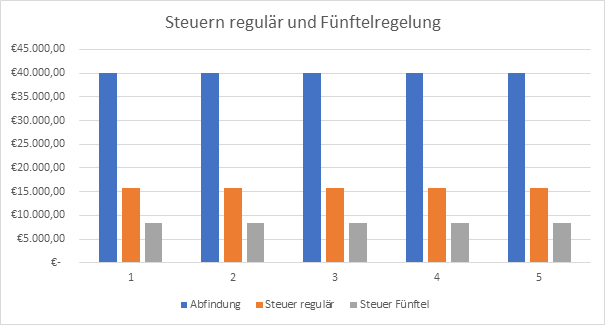

Hier ein konkretes Beispiel (Steuerjahr 2021). Um es möglichst einfach zu machen, lassen wir Themen wie Soli, Kirchensteuer und Ehegattensplitting außen vor.

Bei einer Abfindung von 200.000 € beträgt ein Fünftel 40.000 €. Für diese 40.000 € wird eine Steuer von 8.333 € berechnet. Die 8.333 € werden mit 5 multipliziert und ergeben eine Steuerlast von 41.665,00 €.

Regulär muss man auf 200.000 € eine Steuer von 78.980,46 € zahlen. Eine Ersparnis von 37.315,46 €.

Soweit, so klar. Die Fünftelregelung spielt hier seine ganzen Vorteile aus. Doch was passiert, wenn es noch weitere Einnahmen gibt?

Der negative Hebel: Zusätzlicher Verdienst

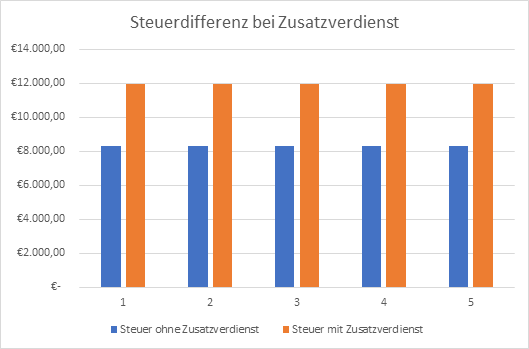

Verdienen wir z.B. 10.000 € zusätzlich, dann ist die Basis der Steuerberechnung bei der Fünftelregelung nicht mehr 40.000 €, sondern 50.000 €. Die Steuer wird also auf 50.000 € berechnet und es ergibt sich ein Wert von 11.994,00 €.

Jetzt kommt die Krux, die zusätzliche Steuer auf den Zusatzverdienst wird bei der Fünftelregelung 5 Mal erhoben.

In unserem Fall beträgt die Steuer-Differenz zwischen 40.000 € und 50.000 € in Summe 3.661,00 €. Diese 3.661,00 € werden mit 5 multipliziert und ergeben dann 18.305,00 €.

In unserem Beispiel zahlen wir also auf die zusätzlich erwirtschafteten 10.000 € eine Steuer von 18.305 €.

Den Hebel zu deinen Gunsten nutzen

Den wenigsten ist bewusst welcher Hebel der Zusatzverdienst ausmacht. Selbst vielen Steuerberatern scheint es nicht bewusst zu sein, dass unser Steuersystem Fälle vorsieht, bei denen es zu einen Grenzsteuersatz von über 100% kommen kann.

Doch diesen Hebel kannst du wunderbar für dich nutzen.

Mit dem Bewusstsein, dass auf zusätzlich erwirtschaftete Einnahmen ein deutlich überdurchschnittlicher Steuersatz bezahlt werden muss, kann das ganze optimiert werden.

Stelle dir also vor, dass du 200.000 € Abfindung bekommen hast und im selben Jahr 100.000 € zusätzlich verdienst. Ohne Zusatzverdienst bekommst du 156 .043,43 € ausbezahlt. Mit Zusatzverdienst 176 709,53 €. Die zusätzlichen 100.000 € Verdienst bringen dir also gerade mal 20.000 € nach Steuern…

Die Lösung: In dem Jahr der Abfindung darfst du keine Gewinne machen. Im obigen Beispiel kannst du dir locker ein Jahr Sabbatical leisten. Doch selbst wenn du zusätzliche Einnahmen hast, musst du nur entsprechende sinnvolle Ausgaben generieren, um den Gewinn zu drücken.

Hier einige Möglichkeiten, um Gewinne im Jahr der Abfindung zu „verhindern“. Einige davon habe ich selbst umgesetzt. Einnahmen können mit den folgenden Ausgaben gegengerechnet werden und reduzieren damit den Gewinn:

- Sabbatical (keine Einnahmen)

- Berufliche Weiterbildungen

- Berufliche Zertifizierungen

- Aufbau der Selbständigkeit mit Investitionen in das Unternehmen (Aufbau Webpräsenz, Marketing, Vertrieb, Business-Coaching, etc.)

- Gewinne in eine Kapitalgesellschaft (z.B. GmbH, UG) sammeln und im Jahr der Abfindung kein Gehalt auszahlen lassen

- Rürup (bis ca. 25.000 € abzugsfähig)

- Freiwillige Einzahlung in die Rente

- Ausgaben für nicht selbstgenutzte Immobilien

So planst du die Optimierung bei einer Abfindung

Das wichtigste zuerst: Falls möglich, solltest du dir die Abfindung im Folgejahr auszahlen lassen, damit du alle Möglichkeiten der Gestaltung hast. Wird die Abfindung im Jahr ausgezahlt in der du noch reguläres Gehalt vom Arbeitgeber bezogen hast, wird die Optimierung schwieriger.

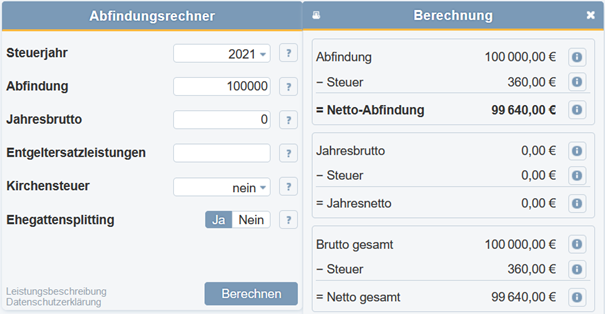

Die Steueroptimierung bei Abfindungen muss gut geplant werden. Der Startpunkt ist der Abfindungsrechner. Dort gibst du deine Abfindung, sowie deine steuerlichen Attribute ein.

Beim Ehegattensplitting ist der Hebel noch mal größer, da bis ca. 100.000 € quasi keine Steuern auf die Abfindung gezahlt werden, sofern du und dein Partner keine zusätzlichen Gewinne erwirtschaften. Das bis ca. 10.000 € keine Steuern zu zahlen sind, wirkt beim Ehegattensplitting die Fünftelregelung mit einem Hebel von 10 aus.

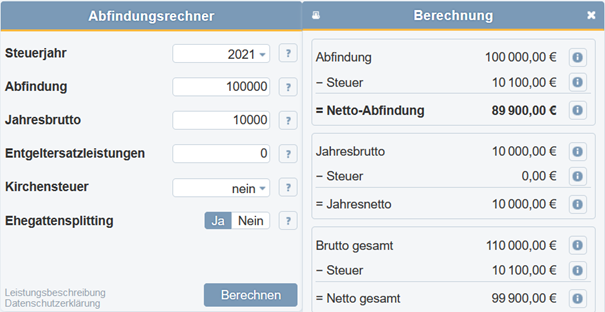

Im Feld Jahresbrutto gibst du dein Gewinn nach Abzug der Ausgaben ein. Du wirst sehen welchen negativen Hebel Gewinne auf deine Gesamtsteuer haben.

Entgeltersatzleistungen wie z.B. Elterngeld oder Arbeitslosengeld wirken sich ebenfalls aus und können mit entsprechenden Ausgaben kompensiert werden.

Der Abfindungsrechner kann nur als erster Indikator gelten, da du im Abfindungsrechner z.B. Entgeltersatzleistungen nicht mit Verlust aus dem Jahresbrutto gegenrechnen kannst. Für eine konkrete Ausgestaltung braucht es daher eine Detailplanung.

Liquiditätsmanagement

Der wichtigste Aspekt ist dabei eine Liquiditätsplanung. Du musst im Jahr der Abfindung die Liquidität vorstrecken, da die Steuerersparnis erst im Folgejahr mit der Steuererklärung ausgezahlt wird.

Folgende Aspekte sind dabei relevant:

- Deine Abfindung wird im Allgemeinen mit der ungünstigen Steuerklasse 6 vom Arbeitgeber ausgezahlt. Christian Lindner behält also im Jahr der Auszahlung Steuern ein, die du dir später wiederholst.

- Das Angestelltengehalt im Jahr der Abfindung muss mit vorgestreckten Ausgaben „gedrückt“ werden.

- Die Einnahmen aus selbständiger Tätigkeit und vereinnahmte Entgeltersatzleistungen können direkt als abzugsfähige Ausgaben genutzt werden.

Profitiere von meinen Erfahrungen

Ich bin kein Steuerberater und darf daher nicht in steuerlichen Dingen beraten. Die Optimierung deiner Finanzen im Rahmen eines Finanzplans ist aber Teil meiner Dienstleistung. Dazu gehört auch die Berücksichtigung von steuerlichen Aspekten im Rahmen des Finanzplans.

Wir können also einen individuellen Finanzplan aufstellen und dein persönliches Szenario durchrechnen. Die steuerliche Auswirkung kannst du dann mit einem auf Abfindung spezialisierten Steuerberater durchsprechen.

Ich habe mich die letzten zwei Jahre sehr intensiv mit Steuern befasst. Dies musste ich zwangsläufig, da ich zunächst keinen passender Steuerberater finden konnte (siehe meinen Beitrag „Steuer-Rat: Meine Erlebnisse bei der Suche nach dem richtigen Steuerberater“). Mein persönliches Szenario habe ich geplant und zur Absicherung Ende 2021 mit meinem Steuerprogramm (Wiso Steuer Web) konkret simuliert.

Bei der Abfindung habe ich also „Skin in the Game“ (eigene Erfahrung). Ich konnte bei der Recherche zu diesem Thema nur wenige Quellen finden und musste mich zwangsläufig selbst einarbeiten.

Stehst du vor der Fragestellung deine Abfindung zu optimieren, dann kann ich mit praktischer Erfahrung unterstützen. Sprich mich gerne an.

Fazit

Wer die Fünftelregelung versteht, kann mit einem großen Hebel davon profitieren. Dafür muss die Steuerbelastung der Abfindung und die der zusätzlichen Einnahmen getrennt betrachtet werden. Durch die getrennte Betrachtung sind enorme Einsparungen möglich, die bei einer Gesamtbetrachtung meist gar nicht offensichtlich sind.

Es sind Ersparnisse von mehreren 10.000 € möglich. Eine Abfindung kann sich daher gut für den Start in die Selbstständigkeit eignen.

Es gibt dabei einiges zu beachten. Ich habe das die zwei letzten Jahre bei mir erfolgreich umgesetzt und biete mein Wissen auch dir als Dienstleistung an.

Weitere Informationen zum Thema

Der Privatier: Per Abfindung in den Ruhestand

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Mit meiner professionellen Coaching-Ausbildung zum FCM Finanz Coach kombiniere ich meine Kernkompetenzen und helfe Menschen nachhaltige Finanzentscheidungen zu treffen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann schau dir mein Angebot an und trete mit mir in Kontakt. Wir finden heraus, wie ich dir helfen kann.

Du möchtest auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.