Rürup? Ist für mich persönlich eigentlich nicht geeignet. Mich stört die feste Bindung des Kapitals, die insgesamt strikten Vorgaben der Politik und das schlechte Angebot an guten Produkten.

Trotzdem habe ich jetzt einen Rürup-Vertrag abgeschlossen. Hat mich der Anbieter etwa mit einer fetten Provision gelockt oder möchte auch ich den Volksport Nummer 1 aktiv betreiben: Steuern sparen!

Tja, mir kommt es nicht leicht über die Tastatur, aber es ist tatsächlich die Steuer, die mich zu dieser Entscheidung verleitet hat.

Das besondere an meiner Situation: Der gesamte einbezahlte Betrag wird vom Staat gefördert. Möglich macht das die Fünftelregelung, die z.B. bei Abfindungen zum Tragen kommt. Ohne Rürup wäre der gesamte Betrag beim Finanzamt gelandet…

Mein Beitrag „Wie du mit einer Abfindung mehr als 100% Steuern sparen kannst“ erläutert die Hintergründe.

Ich habe bereits in mehreren Artikeln das Thema Rürup thematisiert. Dieser Artikel beschreibt nun die konkreten Erfahrungen mit dem meines Erachtens einzigen empfehlenswerten Rürup-Produkt: Der ETF-Rürup von Raisin Pension.

Was und wer steckt denn dahinter?

Der ETF-Rürup von Raisin Pension ist aktuell das einzige Produkt was einen reinen ETF-Sparplan mit Rürup-Hülle – aber ohne Versicherungshülle – ermöglicht. Die Rürup-Hülle definiert vom Staat vorgegebene Kriterien für das Produkt wie z.B. die Zwangsverrentung im Ruhestand.

Als „Ausgleich“ für die damit einhergehende mangelnde Flexibilität des Produkts darfst du die Beiträge von der Steuer absetzen.

Wer gut verdient, bekommt bis zu 45% vom eingezahlten Betrag von Christian Lindner erstattet.

Bei einer Abfindung sind sogar 100% und mehr möglich.

Raisin Pension ist der Anbieter des Produkts und vertreibt das Produkt online. Die Wertpapiere liegen bei der Sutor Bank, dem Partner und die regulatorische Hülle für Raisin Pension.

Mit dem vereinbarten Renteneintritt wird das bis dahin angesparte Kapital verrentet. Raisin Pension übergibt das Kapital an ihren Partner myLife Lebensversicherungen, die dann eine monatliche Rente auszahlen.

Spätestens bei der Verrentung hört die Attraktivität dieses Konstrukts auf. Der Gesetzgeber sieht hier aktuell keine flexible Gestaltung z.B. in Form einer einmaligen Auszahlung vor, so dass auch weniger risikoscheue Anleger in das unattraktive Konstrukt der Rentenversicherung wechseln müssen.

Damit aus Rürup ein lohnendes Geschäft wird, muss also in der Ansparphase das maximale herausgeholt werden.

Mein Vertrag

Ich habe bereits viele Rürup-Szenarien durchgerechnet. Als Daumengröße lässt sich sagen: Wer ein hohes Einkommen hat, noch ausreichend Jahre bis zum Ruhestand und ein günstiges Produkt wählt, für den kann sich Rürup rechnerisch lohnen.

Da in meinem Fall Rürup ein Geschenk vom Staat war, musste ich nicht lange überlegen.

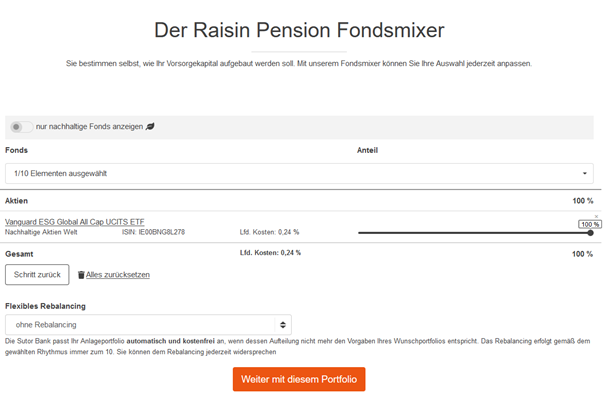

Beim Abschließen des Vertrags hast du die Möglichkeit dein eigenes ETF-Portfolio zu erstellen. Es gab zum Zeitpunkt meiner Auswahl nur einen echten Welt-ETF zur Auswahl, den Vanguard ESG Global All Cap. (Siehe dazu auch meinen Beitrag Nachhaltig anlegen in die grüne Welt-AG mit „Vanguard ESG Global All Cap ETF“)

Den Fondsmixer von Raisin stellte ich wie folgt ein:

Bei mindestens 15 Jahre Zeit bis zur Verrentung hat ein Portfolio mit 100% Aktien das beste Chancen-/Risiko-Verhältnis.

Solltest du mehr als einen ETF ins Portfolio legen, empfehle ich das flexible Rebalancing auf „jährlich“ einzustellen.

Jetzt lasse ich das Portfolio laufen und kümmere mich nicht weiter darum. Warum ich nur einen Welt-ETF brauche, habe ich in meinem Beitrag „1 Welt-ETF reicht: Jeder weitere ETF ist eine Wette und kann sogar die Streuung reduzieren“ erläutert.

Mein Rentenfaktor

Wie bereits oben beschrieben, wird mein angesammeltes Kapital im Ruhestand in eine Rentenversicherung umgewandelt. Die Konditionen für diese Versicherung werden vom Versicherungspartner myLife bereits zum Zeitpunkt des Abschlusses garantiert.

In meinem Fall liegt der Rentenfaktor bei exakt 26,6821. Der Rentenfaktor ist abhängig von deinem Alter, dem Rentenbeginn und zusätzliche Aspekte wie z.B. die Hinterbliebenenversorgung.

Wenn ich also heute 10.000 € in den Rürup einzahle, dann werde ich in 20 Jahren das Kapital bei 7% Weltaktien-Rendite etwa vervierfachen. Das Kapital liegt dann bei 40.000 € (sofern ich keine weiteren Einzahlungen tätige). Für diese 40.000 € bekomme ich dann 107,28 € monatliche Rente.

Das entspricht bei einer durchschnittlichen Inflation von 2% ca. 80 € Kaufkraft von heute oder etwa 2,3 Rentenpunkte. Zum Vergleich: In die gesetzliche Rentenversicherung können 2021 maximal 15.847 € eingezahlt werden. Dafür gibt es dann eine Rente nach heutiger Kaufkraft von 71,81 €.

Einziger Wehrmutstropfen bei Rürup: Die 80 € werden ab der Verrentung zunehmend an Kaufkraft verlieren, da der Rentenfaktor konstant bleibt. Dieses Schicksal wird über kurz oder lang aber ähnlich auch die gesetzliche Rentenversicherung treffen.

Der Verfall der Kaufkraft ist ein großer Nachteil der Zwangsverrentung. Wer also vor hat, lange zu leben, der muss sich bewusst machen, dass bei Rürup und allen anderen Rentenversicherungen die Kaufkraft sukzessive verlieren wird.

Da helfen auch dynamische Modelle nicht, bei der die Rente jährlich steigt. Da die Versicherer nicht zaubern können, wird einfach der initiale Rentenfaktor entsprechend reduziert und auf Basis dieser reduzierten Rente die Dynamik aufgesetzt.

In meinem Fall gilt: Einem geschenkten Gaul, schaut man nicht ins Maul. Wer seine Rürup-Rente nicht sowieso vom Staat geschenkt bekommt, sollte sich diese Aspekte bewusst machen.

Risiken und Nebenwirkungen bei Rürup

Anders als bei klassischen Rürup-Verträgen sind die Wertpapiere sogenanntes Sondervermögen. Sollten also Raisin Pension oder die Sutor Bank insolvent gehen, dann zählen die Wertpapiere aus dem Vertrag nicht zur Insolvenzmaße. Sie bleiben also im Besitz des Rürup-Sparers.

Dies ändert sich aber in der Verrentungsphase. Geht myLife in der Verrentungsphase insolvent, dann gehört das Kapital nicht dem Rürup-Sparer, sondern gehört zu Insolvenzmaße von myLife.

Wie es um der myLife in 20 Jahren steht und ob sie dann überhaupt noch existiert, ist daher bei einem reinen ETF-Sparplan heute nicht relevant. Relevant wird diese Frage erst mit der Verrentung. Bis dahin wird sich die Versicherungslandschaft noch häufiger verändern, so dass es auch nicht lohnt sich jetzt mit einer solchen Frage auseinanderzusetzen.

Fazit

OK, ich gebe zu, Erfahrung ist ein großes Wort. Das ist etwa so, als wenn ich nach dem ersten Schultag meine Erfahrung mit der Schule preisgebe.

Da ich aber schon seit Jahren in ETFs investiere, kann ich hier gut abschätzen wie das Portfolio sich verhält und wo mein Kapital am Ende etwa landen wird. Wie sich der Anbieter die nächsten Jahre verhält, kann ich jetzt aus nächster Nähe betrachten und bei Bedarf davon berichten.

Doch nur weil ich dieses Produkt nun selbst in meinem Portfolio habe, werde ich meinen Kunden dies nicht automatisch empfehlen. Ob das Produkt zum Kunden passt, ist sehr von der individuellen Situation abhängig.

Denn es reicht nicht auf den meines Erachtens einzigen Vorteil der Steuerersparnis zu schauen. Auch die vielen Nachteile von Rürup müssen in die individuelle Entscheidungsfindung einbezogen werden.

Du hast einen laufenden Rürup Vertrag und möchtest ihn optimieren? Du überlegst einen Rürup Vertrag abzuschließen, um von der Steuerersparnis zu profitieren? Ich schaue mir deine Situation an und wir erarbeiten die besten Optionen für dich. Kontaktiere mich oder buche gleich online kostenlos ein Erstgespräch.

Weitere Informationen zum Thema

Rürup

Mein Beitrag: Alter Schwede: Wie du mit der Rürup Rente eine Rente nach schwedischem Vorbild mit über 10% Rendite realisieren kannst

Mein Beitrag: Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich

Mein Beitrag: Wenn Rürup, dann richtig! Es gibt nur ein empfehlenswertes Produkt

Mein Beitrag: Wie du mit einer Abfindung mehr als 100% Steuern sparen kannst

Riester

Mein Beitrag: Die Riester Rente lohnt sich doch! Attraktive Förderquote bringt Rendite – mit interaktivem Riester-Rechner

Mein Beitrag: Meine Erfahrung mit der Riester-Rente: 15% Rendite pro Jahr seit 2006

Mein Beitrag: Fairreguliert? Wie mit dem ETF-Riester von Raisin (ehemals Fairr) eine gute Idee durch Regulatorik zunichte geht

Mein Beitrag: Was nun Herr Riester? Diese Optionen hast du jetzt bei der Riester-Rente

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Mit meiner professionellen Coaching-Ausbildung zum FCM Finanz Coach kombiniere ich meine Kernkompetenzen und helfe Menschen nachhaltige Finanzentscheidungen zu treffen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann schau dir mein Angebot an und trete mit mir in Kontakt. Wir finden heraus, wie ich dir helfen kann.

Du möchtest auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.