Als ich vor ein paar Tagen über den Artikel „Olaf Scholz rät zum Kauf von Aktien – hat aber selbst keine“ stolperte, fiel ich fast vom Stuhl. Olaf – ich spare auf dem Sparbuch – Scholz rät zu Aktien?

Liest der Mann etwa plötzlich heimlich Finanzblogs, macht Binge Watching bei Finanzfluss oder hat er seine Berater gewechselt?

Egal, wenn Olaf zum Kauf von Aktien rät, dann muss doch auch der letzte Deutsche überzeugt sein, dass mit den klassischen Sparprodukten und der gesetzlichen Rente kein Blumentopf mehr zu gewinnen ist.

Dass die breitgestreute weltweite Anlage in Aktien langfristig kein Teufelszeug ist, scheint sich auch in der Politik herumzusprechen. Dass durch Demografie und niedrige Zinsen langsam die Alternativen ausgehen, soll den Erkenntnisgewinn nicht schmälern.

Die FDP schlägt in ihrem Wahlprogramm die Aktienrente vor. In diesem Beitrag schaue ich mir den Vorschlag genauer an, hole meinen Rechenschieber heraus und schaue was am Ende herauskommen kann.

Disclaimer: Ich habe keine besondere Verbindung zur ehemaligen 18%-Partei. Wie bei anderen demokratischen Parteien gibt es Konzepte, die ich gut finde und Konzepte, die ich weniger gut finde. Daher soll dieser Beitrag keine Wahlempfehlung oder ähnliches darstellen.

Die Früchte erntet erst der Sohn: 2% vom Bruttolohn

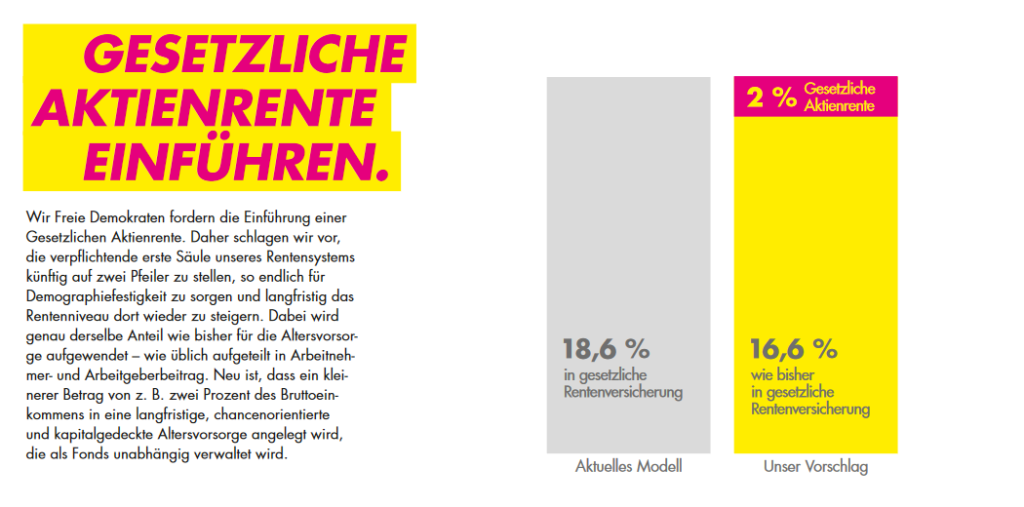

Die FDP möchte eine gesetzliche Aktienrente einführen. Neben der Säule der umlagefinanzierten gesetzlichen Rente sollen zukünftig auch Beiträge in den Aufbau einer kapitalgedeckten Vorsorge auf Basis von Aktien fließen.

Die Freien Demokraten verweisen dabei auf die erfolgreichen Schweden und ihren auf Aktien basierenden Staatsfonds. In meinem Beitrag „Alter Schwede: Wie du mit der Rürup Rente eine Rente nach schwedischem Vorbild mit über 10% Rendite realisieren kannst“ habe ich erläutert, wie du bereits jetzt das Prinzip staatlich gefördert umsetzen könntest.

Dafür schlagen die Liberalen in ihrem Wahlprogramm vor 2% vom Bruttolohn in die Aktienrente zu stecken.

Mit einem kleinen Trick drücken sie sich dabei vor der Frage, wie das denn finanziert werden soll. Auf dem ersten Blick scheint es aufwandsneutral. Die 2% werden von den bereits bestehenden 18,6% Beitrag zur gesetzlichen Rentenversicherung abgeknapst.

Klingt doch erst einmal vernünftig. Der Haken hier ist, dass der gesetzlichen Rente dann ca. 10% der Einnahmen fehlen werden, da statt 18,6% nur noch 16,6% an Beiträgen in das Umlageverfahren fließen werden.

Doch woher kommen die fehlenden 10%? 2019, vor der Krise, waren das immerhin knapp 35 Mrd. €. Hier schweigt sich die FDP aus. Fakt ist, der Vorschlag wird das Loch im gesetzlichen Rentensystem noch vergrößern.

Damit will ich den Vorschlag nicht schlechtreden. Eine Aktienrente ist höchst sinnvoll. Zur Ehrlichkeit gehört aber auch, dass das vorfinanziert werden muss.

Ok, wollen wir nicht gleich wieder das Salz in der Suppe suchen. Rechnen wir doch mal schnell durch was das bringen kann.

Bei 2% vom Bruttolohn trägt die Aktienrente nach 40 Jahren ca. 20% bei

Ich habe mal meinen Rechenschieber herausgeholt und anhand meiner im Beitrag „Wie du die Renteninformation liest und welche Schlüsse du daraus ziehen kannst – meine 0/1/75 Daumenregel“ aufgestellten Daumenregel berechnet, welchen Anteil die Aktienrente über die Zeit beisteuern wird.

Laut Daumenregel erwirbt ein Angestellter pro Jahr Rentenanspruch auf 1% seines Bruttolohns. Nach 40 Jahren also 40%. Dafür werden heute 18,6% Beitrag vom Bruttolohn für das Rentensystem aufgewendet.

Der 2% Anteil zur Aktienrente wird über 40 Jahre inflationsbereinigt ca. 20% vom Bruttolohn entsprechen. (Berechnung auf Basis von 5% reale Rendite und eine durchschnittliche Lebenserwartung von 80 Jahren; die Lebensstilinflation ist nicht berücksichtigt).

Gelingt der Wandel vom klassischen System in die kapitalgedeckte Rente, dann werden zukünftige Generationen um die 10% des Bruttolohns in die Aktienrente einzahlen müssen, um im Ruhestand das Einkommensniveau der Erwerbszeit zu halten.

Im jetzigen Rentensystem wird durch die ungünstigen demografischen Entwicklungen der Anspruch von 1% pro Arbeitsjahr in der umlagefinanzierten Rente über die Zeit kontinuierlich sinken.

Die Aktienrente hingegen wird unabhängig von der demografischen Entwicklung in Deutschland sein.

Der Kraftakt: Die Übergangszeit muss finanziert werden

Die gesetzlichen Rentenversicherungen und die Aktienrente sind zwei grundverschiedene Systeme.

Die umlagefinanzierte gesetzliche Rentenversicherung finanziert sich durch die Löhne der deutschen Arbeitnehmer von heute, die Aktienrente durch die weltweiten Unternehmensgewinne von morgen.

Ein Dilemma: Bisher haben wir das was reinkommt, direkt wieder rausgepustet. Jetzt müssen wir einen Teil der Einnahmen investieren, statt gleich wieder zu konsumieren. Dieser Teil fehlt für den jetzigen Konsum, während die Früchte der Investitionen erst in mindestens 20 Jahren geerntet werden können.

Es braucht also für die nächsten Jahrzehnte eine Zwischenfinanzierung.

Das wird die spannende Aufgabe der Politik sein. Wie soll die Übergangszeit finanziert werden? Durch neue Schulden? Durch die Einbindung von zusätzlichen Gruppen wie Beamte, Selbständige und Zuwanderer in das gesetzliche Rentensystem? Durch die Erhöhung des Renteneintrittsalters?

Der Vorschlag der FDP geht in die richtige Richtung und bringt die kapitalgedeckte Vorsorge auch in Deutschland auf die Agenda. Unsere Nachbarländer sind da schon etwas weiter. Über das spannende Thema – die Finanzierung – schweigt sich die Politik aus.

Gut, vor der Wahl werden Themen wie Finanzierung ungern detaillierter betrachtet.

Leider haben wir – anders als die Norweger – kein Öl, welches wir für den Aufbau dieser Vorsorge nutzen können.

Fazit und Ausblick: Du musst nicht auf die Politik warten

Mit der Aktienrente werden künftige Generationen nach 40 Jahren mit der Hälfte der heutigen Beiträge zur Rentenversicherung ihren Lebensstandard auch im Ruhestand halten können. Dies ist unabhängig von der demografischen Situation in Deutschland.

Der Übergang in eine Aktienrente ist für mich unter den aktuellen Rahmenbedingungen die sinnvollste Alternative. Die spannende politische Frage wird sein, wie der Übergang gestaltet werden kann.

Ich habe eine gute Nachricht. Du musst mit deiner persönlichen Aktienrente nicht warten. Du kannst schon heute privat in einen stinknormalen Welt-ETF investieren und damit bereits ähnlich wie die Schweden oder die Norweger anlegen.

Mit Rürup geht das grundsätzlich auch staatlich gefördert. Bei der staatlichen Förderung ist aber noch viel Luft nach oben. Das Wahlprogramm der FDP hat aber auch in dem Bereich gute Ansätze.

Verliere keine Zeit. In weniger als 1 Stunde hast du deine persönliche Aktienrente aufgesetzt, musst dafür nicht zwangsläufig die FDP wählen und kannst in Bezug auf die Vorsorge ganz entspannt die Wahl im September auf dich zukommen lassen.

Falls du dir noch unsicher bist oder eine ganzheitliche Sicht auf deine Finanzen benötigst, helfe ich dir mit meinem Finanzcoaching gerne weiter.

Beitragsbild von Capri23auto auf Pixabay

Weitere Informationen zum Thema

Mein Beitrag: Die Zukunft unserer Rente: Die Rentenkommission „Verlässlicher Generationenvertrag“ legt Bericht vor

Mein Beitrag: Die Lebensstil-Inflation und der Einfluss auf die Rentenlücke

Mein Beitrag: Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich

Mein Beitrag: Wie du die Renteninformation liest und welche Schlüsse du daraus ziehen kannst – meine 0/1/75 Daumenregel

Mein Beitrag: Die Riester Rente lohnt sich doch! Attraktive Förderquote bringt Rendite – mit interaktivem Riester-Rechner

Mein Beitrag: Ab dem 55. Lebensjahr lohnt sich die freiwillige Einzahlung in die gesetzliche Rentenversicherung und schlägt sogar einen ETF-Sparplan

Mein Beitrag: Altersvorsorge mit PEPP. Ist die neue „Europa-Rente für alle“ eine Alternative zu Riester, Rürup und Co?

Mein Beitrag: Mehr finanzielle Gerechtigkeit bei der Kindererziehung: So verhinderst du eine drohende Einkommenslücke

Mein Beitrag: Meine Erfahrung mit der Riester-Rente: 15% Rendite pro Jahr seit 2006

Mein Beitrag: Alter Schwede: Wie du mit der Rürup Rente eine Rente nach schwedischem Vorbild mit über 10% Rendite realisieren kannst

Mein Beitrag: Geldanlage ab 50: Welchen Kleister brauchst du für deine Rentenlücke?

Mein Beitrag: Rentenversicherung selbst gemacht: Wie du mit der 4-Prozent-Regel ein flexibles Einkommen generierst

Mein Beitrag: Was nun Herr Riester? Diese Optionen hast du jetzt bei der Riester-Rente

Tagesschau: Vorbild Skandinavien: Gesetzliche Aktienrente als Ausweg?

Christian Lindner bei Youtube: Wie wir mit Aktien die Rente fit machen!

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann trete mit mir in Kontakt und wir finden heraus, wie ich dir helfen kann.

Du möchtes auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.