Bei einer Weltumseglung wird es sonnige Tage geben, aber auch stürmische. Wer langfristig und weltweiten in Aktien investiert wird viele gute Phasen haben, aber auch einige schlechte. Kann man mit Krisenalpha die schlechten Tage schöner gestalten?

Im Oktober 2020 war ich auf dem FinCamp vom Finanzwesir. Dort habe ich unter anderem auch ein Workshop mit Norbert Mitwollen zum Thema Alpha-Fonds besucht. Ich habe meine Erfahrungen vom FinCamp in einem Blog-Beitrag „Das FinCamp 2020 vom Finanzwesir: Homo Oeconomicus trifft Homo Sociologicus“ festgehalten.

Mittlerweile hat der Finanzwesir zusammen mit Norbert Mittwollen den „Democratic Alpha“ als eigenes Anlageprodukt aufgelegt. Es besteht laut Zielallokation Stand Q2/2021 zu 20% aus Immobilien-Aktien, zu 28% aus Standard-Aktien und zu ca. 50% aus Krisenalpha.

Dieser Beitrag erläutert was es mit dem Krisenalpha auf sich hat.

Das Beta gibt’s umsonst, das Alpha muss ich mir hart erarbeiten

Wer in einen weltweit streuenden ETF investiert und das Ding jahrelang hält, der hat Beta. Keine Angst, das ist keine neue Mutation, sondern einfach ein Begriff der Finanznerds. Beta ist nichts anders als die Marktrendite. Beim Welt-ETF langfristig also unsere berühmten 7 Prozent.

Wenn du wild rumhandelst und ständig spekulierst, hast du wahrscheinlich Alpha. Alpha ist die Differenz zwischen deiner Rendite und Beta.

Hast du im selben Zeitraum 9% Rendite erreicht hast du ein positives Alpha (2% Überrendite). Hast du hingegen nur 5% gemacht ist dein Alpha negativ (-2% Minderrendite).

Beta ist ein Einzelkind und gilt als Benchmark. Alpha hat zwei ungleiche Zwillinge. Für jedes positive Alpha muss es auch ein negatives Alpha geben. Da führt kein Weg dran vorbei.

Machst du also eine Überrendite, dann muss es irgendwo auf der Welt eine arme Seele geben, die im gleichen Maße Minderrendite macht. Das ist der grausame Kapitalismus.

Und was ist Krisenalpha?

Kennst du Versicherungen? Klar kennst du Versicherungen. Die sind dafür da Dinge abzusichern, von denen man hofft, dass sie nicht passieren, aber im Fall der Fälle nicht den finanziellen Ruin bedeuten.

Dass an der Börse Kurse schwanken und immer wieder Krisen geben wird steht fest. Wäre das nicht so, dann würde die langfristigen Aktienrenditen nicht möglich sein. Sie sind genau die Kompensation des eingegangenen Risikos.

Daher liegt es nahe sich gegen eine solche Krise zu versichern. Sofern man denn glaubt, dass eine Krise einen finanziellen Ruin bedeuten würde.

Krisenalpha ist eine Versicherung für den Krisenfall. Wenn die Kurse purzeln ist Zahltag. Cool, wirst du dir denken, dann decke ich mich mit diesen Dingern ein.

Gemach, gemach lieber Anleger. Wie bei klassischen Versicherungen haben auch die Versicherungen am Kapitalmarkt Kosten.

Dabei gibt es zwei Arten von Kosten:

- Die direkten Kosten für den Anbieter der Versicherung

- Die indirekten Kosten durch fehlende Opportunitäten (Opportunitätskosten)

Stell dir vor du läufst ein Marathon. Es ist eine Regenwahrscheinlichkeit von 30% angesagt. Du hast mächtig Angst vor den Regen und kaufst dir einen Regenschirm. Den musst du den ganzen Lauf mitschleppen, was deine Geschwindigkeit reduziert.

Die direkten Kosten sind der Preis für den Regenschirm und die indirekten Kosten die reduzierte Geschwindigkeit. Dem steht das Risiko gegenüber, dass du das Rennen wegen Regens abbrechen müsstest.

Übertragen wir das auf den Krisenalpha, dann heißt das überdurchschnittliche Rendite in der Krise, aber unterdurchschnittliche Performance während normalen Börsenphasen.

Einen konkreten Krisenalpha unter die Haube geschaut

Da ich Gast im Workshop von Norbert Mittwollen sein durfte, schaue ich mir das neu aufgelegte Anlageprodukt Democratic Alpha einmal genauer an.

Laut Factsheet ergänzt der Democratric Alpha global gestreute Immobilien- und Standardaktien (ca. 50%) mit Krisenalphas (die anderen 50%). Die Krisenalphas setzen dabei auf Trendfolge und Volatilitätsstrategien.

Schauen wir uns mal die beiden größten Positionen an.

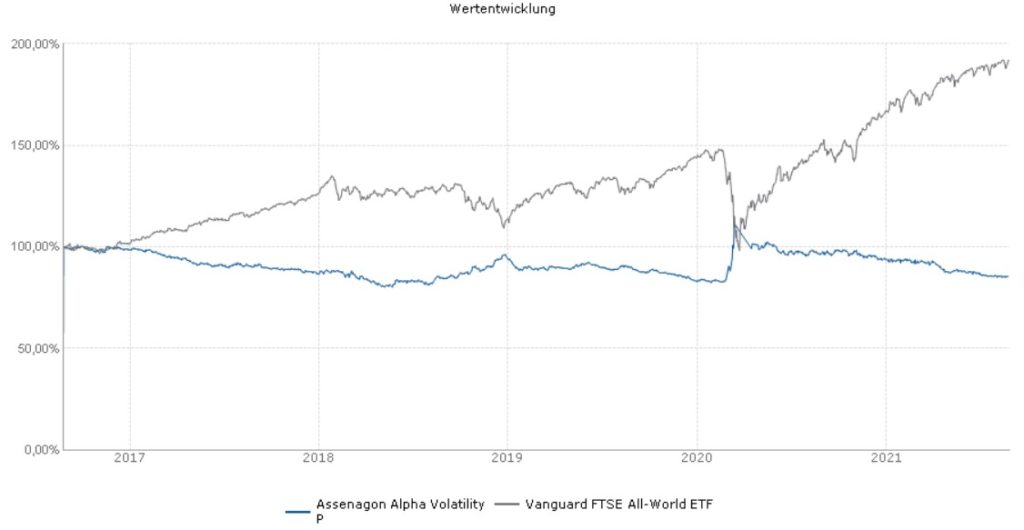

Volatilitätsstrategien: Assenagon Alpha Volatility (WKN: A2PKY5)

Den Assenagon Alpha Volatility kommt immer dann in Wallung, wenn die Volatilität an den Aktienmärkten hoch ist.

Man kann sich das vorstellen wie ein Seismograf. Wenn die Erde bebt, dann schlägt er aus. Bebt die Erde nicht, dann bleibt alles ruhig.

Dieser Fonds ist also der Seismograf für die Aktienmärkte und liefert immer dann Rendite, wenn die Märkte kräftig schwanken. In ruhigen Marktphasen hält dieser Fonds sich zurück.

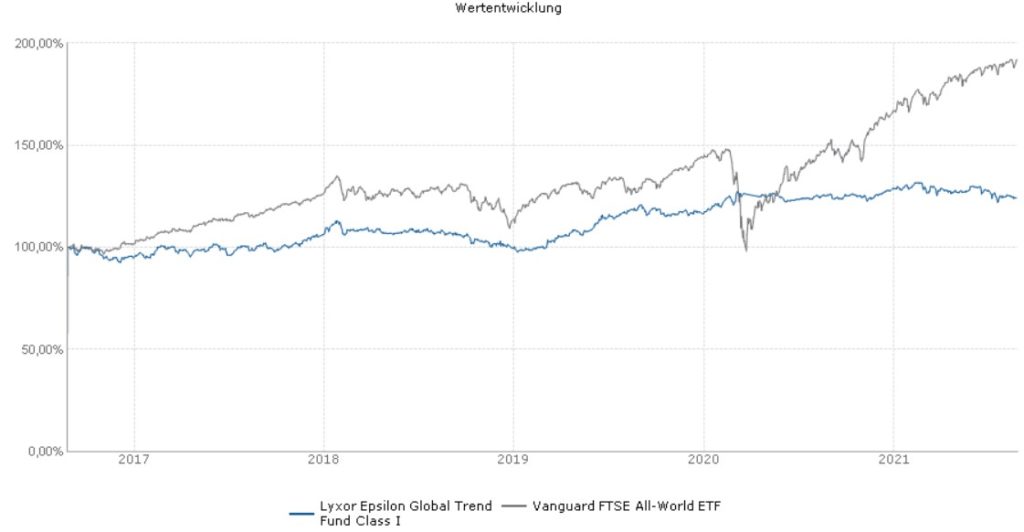

Trendfolgestrategie: Lyxor Epsilon Global Trend (WKN: A1JHW1)

Trendfolge kann man sich in etwa so vorstellen: Du stehst in eine von vielen langen Schlangen im Flughafen. Die Checkin Schalter sind geöffnet und in deine Schlange stockt plötzlich der Prozess. Immer mehr verlassen die Schlange und stellen sich an anderen Schlangen neu an. Je länger der Prozess dauert, umso mehr wirst du dich mit der Frage beschäftigen die Schlange zu wechseln.

Dauert der Prozess zu lange handeln die verschiedenen Anlegertypen wie folgt: Der passive Buy & Hold Anleger bleibt stur stehen. Der unerfahrene Anleger geht nach Hause und bucht nie wieder einen Flug und der Trendfolger wird sich irgendwann an eine neue Schlange anstellen.

Aufgabe des Trendfolgers ist es nun die Indikatoren zu identifizieren, die den Wechsel in eine neue Schlange anzeigen.

Schaut man sich den Lyxor Epsilon Global Trend an, dann schien die Strategie in der Coronakrise aufzugehen. Dort wurde offensichtlich rechtzeitig die Schlange gewechselt und damit der Einbruch verhindert. Insgesamt wird aber auch in ruhigen Börsenphasen zu oft die Schlange gewechselt, so dass die Wartezeiten insgesamt höher sind als beim passiven Buy and Hold Anleger.

Der Trendfolger nimmt die erhöhten Wartezeiten in Kauf, um sicherzustellen wirklich jeden Flug zu bekommen. Der Buy and Hold Anleger kann auch mal einen Flug verpassen.

Der Lyxor Epsilon Global Trend zeigt eine geglättete Aufwärtsbewegung. Der Fonds ist weniger volatil, hat aber auch weniger Aufwärtsbestrebungen in ruhigen Börsenphasen.

Der Democratic Alpha vergleicht sich mit einer Benchmark von 50% sicheren Staatsanleihen, 28% Vanguard FTSE-All World, 20% Immobilien-Aktien und 2% Liquidität.

Der Krisenalpha soll also den 50% sicheren Staatsanleihen Konkurrenz machen.

Mit einem Portfolio mit mehr oder weniger als 50% Aktienanteil lässt sich das daher nicht vergleichen, da die Risikostruktur eine andere ist.

Kommen wir auf das Thema Kosten zu sprechen. Der Fonds muss im Vergleich zu der Benchmark zusammen mit seinen Zielfonds schon mal bummelig 2% Überrendite machen, um die eigenen Kosten (inkl. der Zielfonds) wieder reinzubekommen. Um auch für den Anleger eine Überrendite (Alpha) im Vergleich zum Benchmark (Beta) zu erhalten muss das Konstrukt also mehr als 2% Überrendite herausholen.

Fazit

Kannst du mit Krisenalpha dein Portfolio absichern?

Der Trendfolger kompensiert mit seinem moderaten Anstieg in ruhigen Börsenphasen die Schwächen des Volatilitätsalphas. In unruhigen Zeiten schlägt die Stunde des Volatilitätsalphas. Hier soll Alpha generiert werden.

Da der Krisenalpha den sicheren Staatsanleihen Konkurrenz machen möchte, könnte das vor Kosten sogar aufgehen.

Das Problem sind, wie immer bei aktiven Konstrukten, die Kosten. Ob eine Mehrrendite von über 2% gegenüber der Benchmark langfristig möglich ist, steht in den Sternen.

Wer eine andere Risikostruktur als 50/50 in seinem Depot haben möchte, der muss sowieso noch etwas mehr Hirnschmalz einsetzen.

Ein 100% Welt-Aktienportfolio wird damit, da bin ich mir sicher, langfristig nicht geschlagen. Das soll es ja aber auch nicht. Denn hier wird auf den ruhigen Schlaf des Anlegers abgezielt.

Ob das Konstrukt aber langfristig eine günstige 50/50 Lösung mit Welt-ETF und sicheren Staatsanleihen nach Kosten schlagen wird, ist auch nicht sichergestellt.

Ich bleibe auf jeden Fall bei meinem vollständig passiven Buy & Hold Portfolio.

Beitragsbild von Gerd Altmann auf Pixabay

Weitere Infos zum Thema

Wertpapier-Forum: Diskussion zum Thema

Mein Beitrag: Karl Ranseier ist tot! Dirk Müller Premium Fonds löst Absicherung, Märkte in Panik!

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann trete mit mir in Kontakt und wir finden heraus, wie ich dir helfen kann.

Du möchtes auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.