So geht Rente! Viele unserer Nachbarn sind uns bei der Rente voraus. Die Schweden zeigen mit ihrem Schweden-Fonds AP7 seit Jahren wie es geht. Aber auch wir können dieses Konzept umsetzen, sogar vom Staat gefördert. Es gibt aktuell einen Anbieter auf dem deutschen Markt bei dem über die Rürup Rente die Rente „geschwedet*“ werden kann.

| Infobox „geschwedet“ Der Begriff „geschwedet“ stammt nicht von mir, sondern aus der Komödie „Abgedreht“. In dieser sehr sehenswerten Komödie werden Filmklassiker von Mitarbeitern einer Videothek nachgedreht bzw. „geschwedet“, da die originalen VHS-Kassetten versehentlich gelöscht wurden. |

Geschwedet: Das macht den Unterschied

Die Schweden sind ein schlaues Volk. Sie machen vieles richtig und dienen in Europa in Sachen Rente und Sozialsystem als Vorbild. Doch was machen sie anders als wir Deutschen? Ihr Rentensystem ist mit den 3 Säulen gesetzlich, betrieblich und privat ähnlich aufgebaut wie unseres.

Sie haben aber eine entscheidende Komponente mehr. Wie schon die alten Wikinger vertrauen sie nicht nur auf die eigene Wirtschaftskraft, sondern brechen sprichwörtlich auf zu neuen Ufern. Dabei machen sie das nicht wie damals, indem sie durch Raub illegal Besitz erwerben, sondern ganz legal, indem sie sich über ihren Rentenfonds AP7 an der weltweiten Wirtschaft beteiligen.

Während wir Deutschen mit unseren Rentenversicherungen den Staaten und Unternehmen Kredite geben, haben die Schweden Beteiligungen an diesen Unternehmen. Wir erhalten den (niedrigen) Zins auf unsere Kredite und die Schweden sammeln die Gewinne der Unternehmen ein. Schlaues Volk!

Die Rürup Rente – wenig flexibel, aber gut gefördert

Stell dir vor, du sparst für die Ausbildung deiner Kinder und dein Kind verjubelt mit 18 das ganze angesparte Geld für Partys und Playstation, anstatt in die Ausbildung zu investieren. Nachdem das Geld verprasst ist, liegt dir der Nachwuchs wieder auf der Tasche.

Um dies übertragen auf Papa Staat und Nachwuchs Bürger zu verhindern, hat die Rürup Rente genau einen Zweck: Eine regelmäßige Rentenzahlung im Ruhestand. Mit Rürup kurz nach dem Eintreten in den Ruhestand eine große Kreuzfahrt zu machen, ist nicht.

Dies unterscheidet Rürup von einem ungeförderten ETF Sparplan. Mit dem ungeförderten ETF-Depot kannst du machen was du möchtest. Die Rürup Rente ist aber ähnlich wie die gesetzliche Rente als regelmäßige monatliche Zahlung bis zum Lebensende vorgesehen.

Die Rürup Rente (oder Basisrente) ist als Alternative gedacht für alle die, die nicht in die gesetzlichen Rentenversicherungen einzahlen – also zum Beispiel viele Selbständige. Aber auch für Angestellte und Beamte ist es möglich zusätzlich in eine Rürup Rente einzuzahlen.

Auch bietet die Rürup Rente keine der zusätzlichen Standardleistungen, die bei der gesetzlichen Rente vorhanden sind:

- Hinterbliebenenversorgung als Witwen- und Waisenrente

- Versorgung bei Erwerbsunfähigkeit oder Erwerbsminderung ohne Gesundheitsprüfung

- Anrechnung der Kindererziehungszeiten

- berufliche Rehabilitation

Trotzdem hat die Rürup Rente im Vergleich zu der gesetzlichen Rente oder zu einer privaten Vorsorge einige Vorteile:

- Doppelter Steuerstundungseffekt

- Bis zu ca. 25.000 € jährlich wird die Rürup Rente steuerlich gefördert

- Wertsteigerungen müssen während der Ansparphase nicht versteuert werden

- Anders als die Riester-Rente ist die Beitragsgarantie nicht zwingend. Das ermöglicht eine staatliche geförderte chancenorientierte Anlage auf Basis von ETFs

- Die Einzahlung in die Rürup Rente kann flexibel den finanziellen und steuerlichen Verhältnissen angepasst werden

- Die Rürup Rente kann jederzeit beitragsfrei gestellt werden

- Die Rürup Rente wird z.B. beim Bezug von Harz IV nicht dem Vermögen zugerechnet

Oft hört oder liest man, dass eine Rürup Rente nur etwas für Selbständige oder Gutverdiener ist. Aber auch für Nichtselbständige und Normalverdiener kann eine Rürup Rente sinnvoll sein – vor allem dann, wenn der persönliche Steuersatz in der Rentenphase geringer ist als während der Erwerbsphase. Wie immer kommt es hier auf die individuelle Situation an.

Abgedreht: Die steuerliche Förderung macht den Unterschied

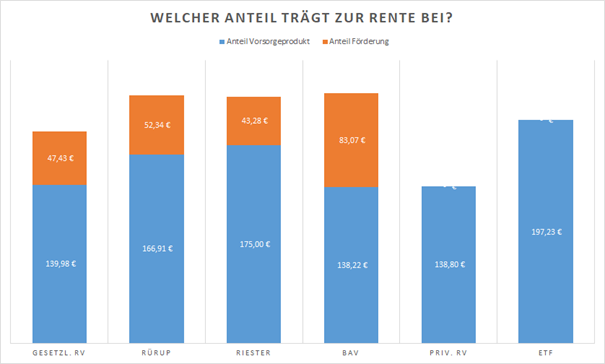

In meinem Beitrag „Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich“ habe ich verschiedene Vorsorgearten verglichen und modellhaft durchgerechnet. In diesem Model wurden 20 Jahre jährlich 2100 € in die verschiedenen Vorsorgearten eingezahlt. Die folgende Abbildung zeigt das Ergebnis.

Durch die Auswahl des richtigen Produkts und der optimalen Nutzung der steuerlichen Förderung ist bei der Rürup Rente in dem im Artikel gerechneten Modelfall eine höhere Rente möglich als mit der gesetzlichen Rentenversicherung oder einem ungeförderten ETF-Sparplan.

Die Rente „schweden“, so geht’s

Aber wie genau „schwede“ ich denn die Rürup Rente? In 99% der Fälle sind die Angebote hierzulande auf den Deutschen Michel abgestimmt. Eine gutbürgerliche Rentenversicherung mit häufig real (also nach Kosten) negativen Zinsen. Das dann aber wenigstens garantiert, solange der Versicherer nicht pleitegeht.

Einen echten Rürup ETF-Sparplan muss man schon mit der Lupe suchen. Aber Achtung, meist teure fondsgebundene Rentenversicherungen (auch mit ETFs) zählen hier nicht. Maximale Diversifikation mit weltweiter Streuung und dann geht der Versicherer Pleite und reißt dein super gestreutes Depot mit in den Abgrund.

Nein, ein ehrlicher ETF-Sparplan muss her. So einer, bei dem dein Depot Sondervermögen ist und eine Pleite deines Anbieters zwar unschön ist, aber dein Depot nur äußerst peripher tangiert.

Da gibt es Stand heute nur einen Anbieter. Der ETF-Rürup von Raison.pension (ehemals Fairr). Beim Namen Fairr höre ich schon die Riester-Fraktion schimpfen. Gemach, gemach liebe Vorsorgegemeinde, der ETF-Rürup hat ein Ass im Ärmel: Keine Beitragsgarantie! Den großen Konstruktionsfehler der Riester-Rente kann man bei der Rürup Rente umgehen. Das bedeutet, dass der Anbieter im Gegensatz zur Riester-Rente nicht gezwungen wird zu einem ungünstigen Zeitpunkt aus dem Aktienmarkt zu gehen.

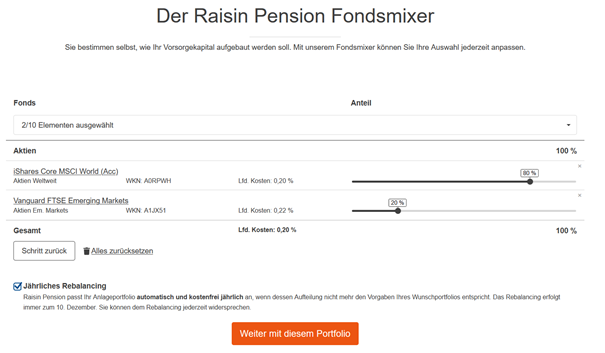

Beim ETF-Rürup von Raisin kann man aus 100 ETFs wählen. Ich für meinen Teil brauche eigentlich nur einen (siehe auch meinen Beitrag 1-ETF reicht). Leider wird mein Favorit FTSE All-World dort nicht angeboten. Auch die Alternative All Country World (ACWI) ist nicht im Programm. Um ein echtes Weltportfolio zu haben, bin ich also gezwungen mindestens zwei ETFs zusammenzustellen:

- Industrieländer: iShares Core MSCI World (Acc)

- Schwellenländer: Vanguard FTSE Emerging Markets

Um es nicht zu kompliziert zu machen und uns möglichst nah am AP7 zu bewegen, wählen wir als Gewichtung 80% Industrieländer und 20% Schwellenländer. Da ich mich nicht um das regelmäßige Reblancing kümmen möchte, klicke ich noch regelmäßiges Rebalancing an.

So, das kommt dem AP7 schon recht nahe. Wer es genau haben möchte, kann sich aber auch die Arbeit machen den Fonds möglichst kleinteilig nachzubilden. Der Artikel „Schweden-Rente: So bauen Sie den schwedischen Staatsfonds mit ETFs nach“ von extraETF macht dazu einen konkreten Vorschlag.

Die Kosten sind mit pauschal 36 Euro und 0,4% Gebühren zzgl. 0,2% ETF-Gebühren fair(r). Der Leitfaden enthält auf 22 Seiten alles Wissenswerte zur Rürup und dem Produkt und sollte auf jeden Fall studiert werden, wenn man einen Abschluss plant.

Aber wie komme ich jetzt auf 10% Rendite? Nun, ich habe das einmal für ein durchschnittliches Einkommen von 41.000 € ausgerechnet. Die Mehrrendite ist individuell von der Steuerersparnis abhängig. Bei 41.000 € bekomme ich ca. 30% der Beiträge vom Fiskus zurück. Ich zahle damit effektiv nur ca. 70% der Beiträge. Zusammen mit einer angenommenen durchschnittlichen Aktienmarktrendite von 7% pro Jahr komme ich so auf etwa 10% jährliche Rendite.

Das ein solche Rendite bei geförderten Produkten durchaus realistisch ist, habe ich bereits aus eigener Erfahrung beim einem geförderten Riester-Produkt konkret in meinem Beitrag „Meine Erfahrung mit der Riester-Rente: 15% Rendite pro Jahr seit 2006“ aufgezeigt.

Fazit

Sparst du noch oder investierst du schon? Die Schweden kann man sich gerne zum Vorbild nehmen. Auch wenn die Rürup Rente nicht den Flexibilitätspreis bekommt, kann sie sich als Alternative oder Ergänzung zur gesetzlichen Rente mit all ihren Vor- und Nachteilen lohnen. Und anders als bei der gesetzlichen Rente kannst du von der Produktivität der ganzen Welt profitieren.

99% der Verträge sind überteuert. Die Kunst ist die 1% zu finden, um wirklich von den steuerlichen Förderungen zu profitieren.

Nun sollte man nie ein Anlageprodukt nur aufgrund von Steuerersparnissen auswählen. Hat man aber bereits ein Anlageprodukt ausgewählt und kann dann damit noch zusätzlich Steuern sparen, dann erscheint das doch recht sinnvoll.

Wegen meiner persönlichen steuerlichen Situation werde ich dieses Jahr in einen Rürup-Vertrag einzahlen. Bei dem Produkt ETF-Rürup habe ich die Möglichkeit dafür mein favorisiertes Anlageprodukt ETF zu nutzen. Die fehlende Flexibilität nehme ich in Kauf, da dies lediglich eine steuerlich geförderte Ergänzung zu meinem ungeförderten Depot ist.

Weitere Informationen zum Thema

Wikipedia: Rürup-Rente

Finanztip: Rürup-Rente: Vor- und Nachteile der Basisrente

Stiftung Warentest: Die Rürup-Rente

Ich verfolge das Ziel finanzielles Wohlbefinden zu ermöglichen. Finanzielles Wohlbefinden heißt die finanziellen Angelegenheiten geklärt zu wissen und die losen finanziellen Enden aufzulösen. Mit meinen Artikeln möchte ich dazu beitragen Finanzwissen zu teilen und jedem die Möglichkeit zu geben seine Finanzen selbst in die Hand zu nehmen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an. Ziel meines Finanzcoachings ist dir ein Cockpit zu liefern. Du behältst die Kontrolle und bleibst auf dem Fahrersitz.

Trete mit mir in Kontakt.